2024-2030年瓦斯综合利用市场竞争力分析及投资战略预测研发报告

1、低浓度瓦斯综合利用业务基本概述:煤矿瓦斯是与煤伴生的独立矿种,是在煤化作用过程中形成并储集在煤层及其临近岩层之中的非常规天然气,也称为煤层气。煤层气热值是通用煤的2-5倍,1立方米纯煤层气的热值相当9.5度电、3立方米水煤气、1升柴油、接近0.8千克液化石油气、1.1至1.3升汽油,燃烧后很洁净,几乎不产生任何废气,是一种清洁高效的能源。

在煤炭开采过程中,煤层气是导致煤矿瓦斯爆炸事故的根源及环境污染的重要起因,因此在采煤之前先开采煤层气,能将煤矿瓦斯爆炸率降低70%到85%。为有效治理瓦斯事故,国家安全监管总局、国家煤矿安监局联合出台《关于加强煤矿瓦斯先抽后采工作的指导意见》,制定了煤矿瓦斯抽采必须落实“先抽后采、监测监控、以风定产”十二字方针,把实现瓦斯先抽后采与实现矿井瓦斯全方位监测监控、坚持采掘工作面“以风定产”有机结合起来,实现对瓦斯的综合防治。

煤层气在煤矿的危害,除了会酿成瓦斯爆炸或瓦斯突出事故以外,其抽放排空还会造成对大气环境的严重破坏,其温室效应约为二氧化碳的20多倍。加强对煤层气的开发利用,不但可以遏制瓦斯事故,还可以减排温室气体,作为洁净能源也有巨大的经济效益。据国际能源机构(IEA)估计,全世界煤层气资源量达260万亿立方米,目前全世界每年因采煤直接向大气排放的煤层气达315-540亿立方米,这些逸散在空气中的煤层气,破坏了臭氧层,加剧了温室效应,我国是世界煤炭生产和消费大国,煤矿瓦斯排放量约占世界总排放量的1/3。

我国的能源禀赋特征是“多煤、少油、缺气”,煤炭是我国的重要基础能源,煤矿瓦斯资源丰富。地质储量达30万亿方,居全球第三位;可采储量12.5万亿方,是常规天然气的1/4左右。2015年我国煤层气总产量184亿方,利用量86亿方,其中地面开采量44亿方,和页岩气的产量基本相当。在全球天然气气源相对紧张的背景下,煤层气是我国气源的重要补充,具有较大的社会和环境效益。

近些年来国家出台一系列的法规和政策鼓励包含瓦斯发电方式在内的煤层气的综合利用,积极扶持、推动发展煤层气产业,特别是在煤炭主产区,推动实现煤层气与煤炭资源的共采。经过多年探索,我国煤层气开发和煤矿瓦斯抽采综合利用取得了长足进展,初步形成了一系列勘探、开采和利用的工艺技术。我国2020年实际完成煤层气(煤矿瓦斯)抽采量240亿立方米,其中地面煤层气产量77.7亿立方米,利用率91.9%;煤矿瓦斯(井下抽采)抽采量128亿立方米,利用率44.8%。

2、行业发展现状:近年来,在国家产业政策的支持下,瓦斯综合利用行业得到了快速发展,尤其是随着国内瓦斯发电机组技术的成熟,低浓度瓦斯发电业务得以蓬勃发展。尤其是在2021年全国缺电、“双碳目标”、甲烷控制排放的背景下,瓦斯发电行业面临着良好的发展局面。

①地域分布相对集中:我国煤层气储量分布相对集中,华北和西北区域占比达84.4%。我国埋深2000米以内浅煤层气主要分布在华北和西北地区,华北地区、西北地区、华南地区和东北地区赋存的煤层气地质资源量分别占全国煤层气地质资源总量的56.3%、28.1%、14.3%、1.3%。

我国最主要的煤层气盆地为鄂尔多斯盆地和沁水盆地。全国大于5000亿立方米的含煤层气盆地共有14个,其中含气量在5000-10000亿立方米的有川南黔北、豫西、川渝、三塘湖、徐淮等5个盆地;含气量大于10000亿立方米的盆地有9个,依次为鄂尔多斯、沁水、准格尔、滇黔贵、吐哈、二连、塔里木、海拉尔、伊犁盆地,9大盆地煤层气资源量占全国煤层气资源量的83%。

低浓度瓦斯由于远距离运输存在较大的安全风险,故低浓度瓦斯大多直接排空或用作发电,发电业务大多随煤矿瓦斯抽放泵站就近设电站,因而我国低浓度瓦斯发电业务的分布与煤矿瓦斯分布均具有地域分布相对集中的特点。

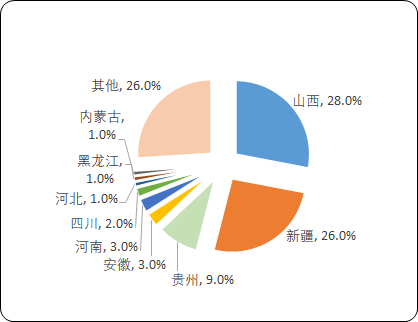

②山西、贵州开发潜力大:中国煤层气资源主要集中在山西、新疆、贵州、安徽、河南、四川、黑龙江、河北、内蒙古等省市自治区;其中,山西、新疆和贵州3省占比为63%。在晋陕蒙地区,山西省具有得天独厚的煤层气资源条件,也是全国煤层气产业发展最为成熟的地区。从资源分布来看,山西省煤层气资源埋藏浅,埋藏在1500米以内浅层区域资源量约占总资源量的70%;且分布集中,沁水、河东两大煤田的煤层气资源占到总资源量的90%以上。

2022年中国不同省市主要煤层气资源分布占比分析

数据整理:中金企信国际咨询

由于新疆距离内地较远,不具备煤层气大规模开发的现实条件,因此,山西、贵州是目前煤层气开发潜力较大的省份。山西、贵州已建成的低浓度瓦斯发电项目居国内首位。

③行业集中度较低:低浓度瓦斯发电业务需要与当地煤矿合作,低浓度瓦斯发电业务的集中度较低。目前在低浓度瓦斯发电业务领域投资方主要为煤矿企业自投或专业电站投资方,类似发行人既从事瓦斯发电站投资运营,也从事瓦斯发电机组生产的投资主体相对较少。

④煤矿井下瓦斯抽采利用率低:2020年全国实际完成煤层气(煤矿瓦斯)抽采量240亿立方米,其中地面煤层气产量77.7亿立方米,利用率91.9%;煤矿井下瓦斯抽采量128亿立方米,利用率44.8%。2020年,山西地面煤层气抽采量81.46亿立方米,利用量76.25亿立方米,利率用为93.6%;煤矿井下瓦斯抽采量64.03亿立方米,利用量28.94亿立方米,利用率为45.2%。目前煤矿井下瓦斯抽采量利用率低于50%,低浓度瓦斯综合利用还有较大的发展空间。

⑤产业政策及碳减排政策有利于优势企业的竞争和发展:2006年,中国将煤层气开发列入了“十一五”能源发展规划,并制定了具体的实施措施,煤层气产业化发展迎来了利好的发展契机。2007年国家发改委发布《关于利用煤层气(煤矿瓦斯)发电工作实施意见的通知》,鼓励煤矿坑口煤层气(煤矿瓦斯)发电项目建设。鼓励采用单机容量500千瓦及以上煤层气(煤矿瓦斯)发电机组。2013年,国家能源局发布《煤层气产业政策》,提出加快突破中低阶煤煤层气开发关键技术,形成一批具有自主知识产权的重大技术和装备。2015年,国家能源局发布《煤层气勘探开发行动计划》,提出煤矿瓦斯以就地发电和民用为主,高浓度瓦斯力争全部利用,推广低浓度瓦斯发电,加快实施低浓度瓦斯液化浓缩和风排瓦斯利用示范项目。到2020年,煤矿瓦斯发电装机容量超过400万千瓦,民用超过600万户。

甲烷的控排是实现“双碳目标”的重要抓手。随着国家“双碳目标”的稳步推进,2021年7月全国碳市场上线交易正式启动。2021年9月中共中央办公厅、国务院办公厅发布《关于深化生态保护补偿制度改革的意见》,未来将甲烷利用等领域温室气体自愿减排项目纳入全国碳排放权交易市场。2021年11月中国政府、美国政府发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》,中国计划在国家和次国家层面制定强化甲烷排放控制的额外措施。计划在其近期通报的国家自主贡献之外,制定一份全面、有力度的甲烷国家行动计划,争取在21世纪20年代取得控制和减少甲烷排放的显著效果。这些支持政策利于包括瓦斯发电和瓦斯综合利用装备制造在内的低浓度瓦斯综合利用行业的发展。在此背景之下,具有技术竞争优势和丰富运营经验的优势企业将有机会获得更好的发展。

(3)未来发展趋势:

①低浓度瓦斯发电业务有望保持稳定增长:2020年我国煤炭消费占能源消费总量的56%以上,根据我国国情,在相当长的时间内,煤炭仍将是我国能源安全的稳定器和压舱石,也是我国向现代能源体系平稳发展的重要过渡桥梁。2021年12月8日至10日,中央经济工作会议要求要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。根据规划,“十四五”期间,我国年度煤炭需求量在40亿吨左右,同时由于安全生产的需要,煤矿井下瓦斯抽采量将保持增长。

②超低浓度瓦斯氧化综合利用业务有望快速发展:目前,低浓度瓦斯的利用技术已经成熟,但超低浓度瓦斯一直以来由于技术不成熟无法利用而直接排空,不仅造成资源浪费而且对大气环境造成重大影响。目前,随着超低浓度瓦斯氧化技术的不断成熟和完善,未来超低浓度瓦斯氧化供热等超低浓度瓦斯氧化综合利用业务有望快速发展。

③行业集中度逐步提升:我国煤矿采掘业由于历史原因形成了集中度较低的局面,近年来,因行业整合煤矿采掘业集中度有所提升,另一方面,类似发行人在行业内规模较大的煤矿瓦斯电站运营企业不断扩大规模,装机容量逐步提高,未来行业集中度将逐步提升。

④盈利模式或发生转变,行业空间扩大:2021年9月12日,中共中央办公厅国务院办公厅印发《关于深化生态保护补偿制度改革的意见》,《意见》中明确提出:“健全以国家温室气体自愿减排交易机制为基础的碳排放权抵消机制,将具有生态、社会等多种效益的林业、可再生能源、甲烷利用等领域温室气体自愿减排项目纳入全国碳排放权交易市场”。

在甲烷利用纳入碳交易市场的政策推动下,低浓度瓦斯综合利用企业盈利模式或发生转变。目前,低浓度瓦斯综合利用的盈利模式为将瓦斯气利用进行发电或供热,获取电费收入和供热收入。未来,随着碳排放权交易市场的发展,低浓度瓦斯综合利用企业通过收集甲烷减少排放可以获得自愿减排收益凭证,并将其在碳交易市场上进行交易。

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业认证&证明、产品认证&证明、资信&信用调查评估、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类认证及证明&资信&信用调查评估项目约13500+例(其中:资信&信用调查评估项目3900+例,市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

3)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

4)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。