报告发布方:中金企信国际咨询《2024-2030年中国焦化行业市场概况分析及发展前景预测-中金企信发布》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2030年煤矿智能化行业全产业结构深度分析及投资战略可行性评估预测报告》

《2024-2030年工业窑炉行业市场分析及投资可行性研究报告》

《2024-2030年煤炭行业重点企业竞争战略及投资可行性研究预测报告》

《2024-2030年煤矸石行业市场调研及战略规划投资预测报告》

《2024-2030年全球及中国铝土矿市场发展深度调查及发展战略可行性评估预测报告-发展现状和市场规模介绍》

煤焦化又称煤炭高温干馏,具体指以煤为原料,在炭化室隔绝空气的条件下,经过高温干馏,焦饼温度达到950℃—1050℃即形成焦炭,同时获得焦炉煤气、煤焦油以及其他化学产品的过程。

1)市场供求状况及变动原因

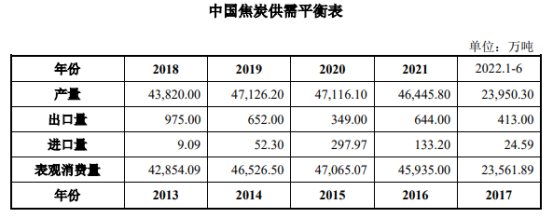

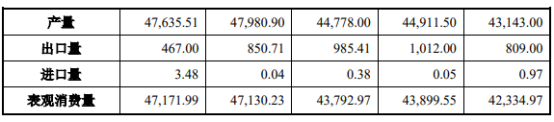

中国是世界上最大的焦炭生产国,多年来我国焦炭产量一直占世界焦炭总产量的67%以上,炼焦技术装备出口到10多个国家,是具有较强竞争力的煤化工产业。

目前,我国焦化行业已形成集“研发设计、装备制造、建设施工、生产管理、检化验手段”等功能一体,拥有先进工艺技术和现代装备的炼焦工业体系。根据中国炼焦行业协会印发的《焦化行业“十四五”发展规划纲要》,全国焦化生产企业500余家,焦炭总产能约6.3亿吨,其中常规焦炉产能5.5亿吨,半焦(兰炭)产能7,000万吨(部分电石、铁合金企业自用半焦(兰炭)生产能力未统计在全国焦炭产能中),热回收焦炉产能1,000万吨。

根据国家统计局和中国炼焦行业协会统计数据,目前山西省产能超过1亿吨,河北省、山东省、陕西省、内蒙古自治区产能超过5,000万吨。半焦(兰炭)生产主要集中在陕西、内蒙、宁夏、及新疆等地区,热回收焦炉主要在山西、河北等地区。与此同时,焦化行业焦炉煤气制甲醇总能力达到1,400万吨/年左右,焦炉煤气制天然气能力达60多亿立方米/年;煤焦油加工总能力达到2,400万吨/年左右;苯加氢精制总能力达到600万吨/年左右,干熄焦处理能力4.41万吨/小时。

根据中金企信统计数据,截至2022年7月1日,2022年全国已淘汰焦化产能730万吨,新增2,051万吨,净新增1,321万吨。碳中和背景下,2022-2025年仍将持续实施减量置换,产能审批将趋严,产能释放变缓,减量置换背景下,表观产能也可能有下降;另外受到焦煤资源紧张的限制,预计在2025年焦炭产量下降至4.5亿吨左右,焦炭产业供需结构未来将呈现“紧平衡”状态。

数据整理:中金企信国际咨询

我国焦炭产品约85%由钢铁行业消耗,钢铁行业在淘汰了数千万吨“地条钢”及落后产能后,高炉开工利用率上升,从而带动了焦炭消费量恢复性增长。2020年由于4.3米焦炉的退出导致焦炭供应明显偏紧,2020年12月底,围绕“碳达峰、碳中和”时间节点,工信部要求“钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降”,并在多个场合强调2021年钢铁行业要落实产量的同比压缩。一般而言,钢企按订单生产,产量由需求驱动。2000年以来,除2015年外,其他年份粗钢产量保持同比增长态势。2016年以来的供给侧改革,政府更多是从产能端入手,清除了大量不合规的地条钢企业,而随后的几年钢铁产量同比依然实现正增长。需求端看,地产、基建用钢需求增速可能有所下滑,而制造业景气周期持续时间较长,带动板材需求,预计“十四五”期间我国粗钢总需求将保持在高位平台期。钢铁行业也处于产能置换扩张期,高炉技术提升较快,对高质量的焦炭需求呈上升态势。

2)行业利润水平的变动趋势及变动原因

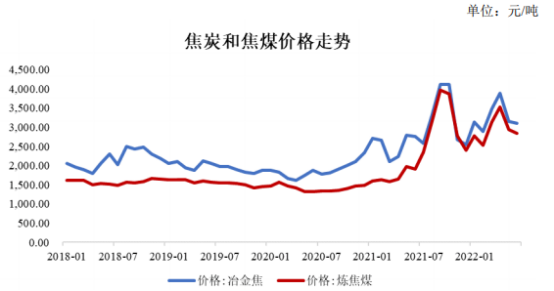

焦炭利润水平与宏观经济形势、钢铁行业景气度及焦煤资源供应能力联动,行业利润水平变动的周期性较强。焦炭行业近几年的运行规律显著,上下游之间的价格传导通常按照钢-焦-煤的先后顺序。

数据整理:中金企信国际咨询

2018年至2021年,受焦钢企业限产政策变化、焦化行业落后产能持续淘汰、焦炭库存量波动等多种因素共同影响,焦炭价格有所波动。

价格传导方面,钢-焦的价格传导主要体现在焦炭价格端,而焦-煤的价格传导主要体现在焦炭成本端。由于过去三年煤炭供需较为平衡且市场行情较为稳定,焦煤价格平稳运行,行业盈利情况主要受焦炭价格影响。2018年,钢铁行业在供给侧改革的持续推进下,提前完成“十三五”时期化解过剩产能目标,“蓝天保卫战”等专项项目的持续开展更好地维护和巩固了供给侧改革的成效,国内钢铁市场价格高位运行,钢铁企业效益持续改善,带动焦炭价格上涨。2019年,在经历三年“化解过剩产能”后,钢铁行业供给侧改革带来的政策红利逐渐减少,叠加钢铁行业高供给情况,市场小幅下行,带动焦炭价格低位运行,焦炭行业盈利水平有所收窄。2020年,受疫情影响,钢铁需求量有所波动,但随着复产复工,经济振兴政策落地等积极因素影响,钢铁需求量恢复。同时,2020年以来,山东省实施“以煤定焦”,江淮地区、河北省、山西省、河南省落实去产能及环保治理等影响,产能释放受限,焦炭产量有所下降,但同期生铁产量有所增长,市场供需总体偏紧,使得焦炭价格总体上涨。2021年,在碳中和背景下,由于焦化行业和钢铁行业在限产政策方面的差异,焦炭供需出现错配的情况。同时,叠加焦煤价格不稳定的因素,造成2021年焦炭价格有所波动。2021年一季度,由于焦炭供应上升,叠加一季度钢材需求偏低的影响,焦炭价格震荡下行;2021年二季度至三季度,随着全球经济复苏,钢材需求上升,带动焦炭价格快速上行;2021年四季度,焦炭市场供需两弱,同时焦煤供应紧张的情况得到了缓解,焦炭价格有所下行。2022年上半年,焦炭市场在外部因素影响下,市场波动频繁。前期在低库存和高成本推动下,焦炭价格整体走高,后期由于疫情后物流条件改善与成材端库存无法消化等因素,焦炭价格高位回落。

近几年焦炭价格基本呈现随煤炭、钢铁企业效益的增减和供需平衡状态而波动的情势,焦化企业自身成本控制水平是盈利优劣的关键。