报告发布方:中金企信国际咨询《仿制药行业市场全景调研分析及投资可行性研究预测报告(2025版)》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2024-2025)

《2024-2030年蛋白质组学市场竞争力分析及投资战略预测研发报告-中金企信发布》

《2024-2030年细胞培养基行业全产业结构深度分析及投资战略可行性评估预测报告-中金企信发布》

《2024-2030年生物药行业市场全景调研分析及竞争战略可行性评估报告-中金企信发布》

《2024-2030年罕见病药物行业市场全景调研分析及竞争战略可行性评估报告》

《2024-2030年抗坏血酸钠市场竞争力分析及投资战略预测研发报告》

1、仿制药行业基本情况

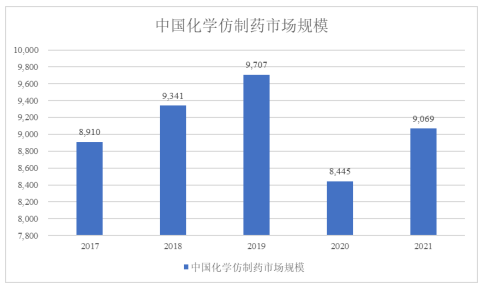

仿制药是在药效、安全性、剂量、适应症等方面与专利药相同的仿制品。由于专利药的专利过期数量增加以及药物成本降低,仿制药市场加速扩张。近年来我国仿制药市场规模总体上呈现正向增长态势,2020年受突发公共卫生事件影响规模有所下降,但在人口老龄化加剧、“健康中国2030”新医疗需求释放、基本药物和医保目录扩容等因素推动下,我国仿制药市场增长动力仍然可观。根据中国医药工业信息中心所编著的《中国仿制药发展报告》(2022版),2021年,中国仿制药市场规模约为9,069亿元,同比增长7.39%,预计未来市场规模将维持良好增长态势。

数据整理:中金企信国际咨询

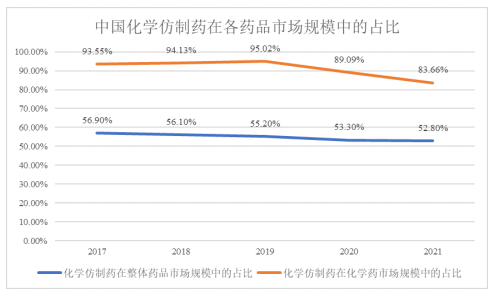

2021年,化学仿制药占化学药市场的份额为83.66%,占整体药品市场的份额为52.80%。2017年以来,随着化学创新药上市品种增加,挤占仿制药市场份额,化学仿制药在化学药市场及整体药品市场的占比呈现些许下降趋势,但仍然是药品市场的重要组成。

数据整理:中金企信国际咨询

2、行业发展趋势

(1)原料药、制剂一体化趋势

在集中采购的背景下,化学制剂生产的利润空间遭到了压缩。因此,“原料药+制剂”一体化已逐渐成为制药企业降低成本、提高效率的最佳选择之一。具体而言,原料药+制剂一体化可以大幅缩减成本,是目前原料药和仿制药企业的重点布局方向,企业可以凭借成本优势来抢占市场份额。原料药及制剂一体化已经成为行业发展的主流趋势。

(2)专利药到期,仿制药将迎来发展契机

相比于仿制药,创新药品研发投入大、周期长、风险高,国内只有少量头部医药企业有资金和能力开发新药,大多数国内药企未来仍然会以仿制药为主要发展方向。而随着全球重磅专利新药专利到期,仿制药陆续上市将造成原研药销售额大幅下降。根据中金企信数据,2021至2025年间,全球原研药企业由于专利到期造成的损失将达到1,660亿美元。原研药企业可能选择退出市场或降低产量,仿制药将迎来快速占据市场的机会。

同时随着人口老龄化的加速到来,群众对仿制药尤其是慢性病仿制药的需求有增无减,预计未来我国仿制药市场将继续维持高增长态势。

(3)一致性评价、集中采购推动行业发展

2018年12月,国家药监局发布《关于仿制药质量和疗效一致性评价有关事项的公告》,加速推进我国仿制药一致性评价工作。另一方面,医药行业集中采购政策持续推进,目前集中采购已进入常态化阶段。在上述政策背景下,仿制门槛较低、通过一致性评价的批件较多的药品品种,其在集中采购招标竞价过程中将面临较大竞争压力,拥有成本优势的企业将具备较强的竞争优势;而对于仿制门槛较高、通过一致性评价的批件较少的药品品种而言,则将具备较强的竞争优势和议价权。

对于未能通过一致性评价的仿制药而言,其将丧失大部分医院市场,市场份额也将会被优先通过一致性评价的产品逐渐占领,行业集中度将进一步提升,产品质量也将进一步提高。

因此,具备较强科研能力、产品丰富且能够率先通过一致性评价的药企有望在集中采购模式下抢占市场份额并获取合理利润,仿制药企业的研发目标将从以往的简单模仿向尽快通过一致性评价转变,并以高端仿制药作为企业的发展目标。

(4)医药产业结构调整和转型升级

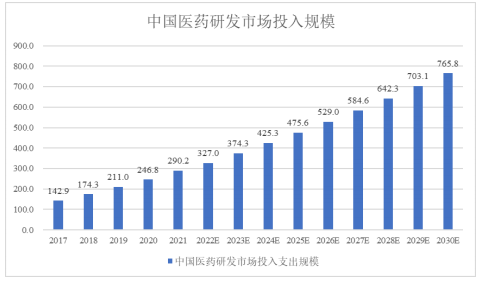

在政策环境、质量体系建设、技术和人才储备的多重助势下,我国医药研发行业近年来取得了较快发展,具有较大提升空间。根据中金企信数据,我国2017年至2021年的医药研发投入支出总量规模从143亿美元增长至290亿美元,年复合增长率达到19.4%,2017年至2021年我国医药投入支出的全球占比也从8.6%扩大至13.0%。中国医药市场研发投入正处于高速增长阶段,未来将以远高于全球研发开支增长率的增速保持快速增长,2021年至2025年和2025年至2030年相应的年复合增长率达13.1%和10.0%,预计中国医药市场研发投入在2025年达到476亿美元,2030年达到766亿美元。

数据整理:中金企信国际咨询

随着中国药企研发实力的提升和政府对药品审评制度的改革,MAH制度的推行以及医保用药目录对药品实行动态调整等一系列有利于研发环境政策的实施,国内医药企业的研发投入会持续增加。高质量仿制药和创新药物在药品市场中的占比也会逐步提高,从而为企业带来更多的利润。形成“研发-生产-销售”相互促进的良性循环,推动医药产业的转型升级。

(5)受托研发逐步转向自主立项研发

目前,较多的医药研发企业通过接受客户的研发委托服务并收取服务费的经营模式实现盈利。少数技术实力较强、富有前瞻性的医药研发企业,特别是在化合物发现阶段拥有丰富经验的企业,逐步转型为提前自主立项并推进研发技术成果转化的主动引领模式。在该模式下,这类企业可以前瞻性地把握趋势,提前布局主动研发,在不同阶段均可将自主研发的技术成果推荐给有需求的企业。该模式可以缩短药品整个上市前的周期,提高药品研发的效率,推动研发的药品尽快上市销售实现收益。这种专业、多样化的服务受到众多企业的看重,并愿意为此支付更高的溢价。