报告发布方:中金企信国际咨询《2025-2031年中国钛材行业市场竞争格局及市场前景预测分析报告-中金企信发布》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2024-2025)

《2025-2031年全球及我国橡塑新材料行业市场监测及头部企业市场占有率排名调研报告-中金企信发布》

《2024-2029年耐火材料行业市场竞争格局调查分析及发展战略规划评估预测报告-中金企信发布》

《2024-2030年中国反光材料行业产销数据分析及发展前景分析预测报告-中金企信发布》

《2024-2030年全球与中国功能膜材料行业调查与企业投资规划建议研究报告-中金企信发布》

《2024-2030年中国针状焦行业数据监测分析及市场前景趋势研究预测-中金企信发布》

(1)我国钛材工业发展历程:我国钛材工业的发展起步于20世纪50年代。1954年北京开始进行海绵钛制备工艺研究。60年代初期,在沈阳成立中国第一个钛加工材生产试验车间,开始钛的半工业化生产。60-70年代,在遵义和宝鸡等地先后建立十余家海绵钛和钛材加工生产厂,中国成为世界钛工业国家的一员。

80年代初期,由于对钛材的认识不足且钛材相对其他金属材料价格昂贵,钛材的应用受到一定程度的限制,影响着钛工业的发展。因此我国于1982年成立全国钛应用推广领导小组,推动80-90年代钛材行业的稳步发展。进入21世纪后,我国钛材工业的发展取得令人瞩目的成就,但与美、日、俄等国相比仍有一定差距。金融危机爆发后,受制于国内生产设备和技术能力,我国钛材产能严重不足。2011年后我国钛材产能急剧上升,出现供过于求的情况。2016年,我国钛材行业开始结构性调整,由过去的中低端需求逐步转型向中高端需求,打开了高端化工、船舶制造、航空航天等领域的大门。2020年以来,南非、肯尼亚、加拿大等国作为全球重要钛原料生产国,受到疫情等因素干扰,加剧我国钛原料进口的不确定性。同时,疫情下价格的提高以及航运周期的延长也加重下游企业面临的市场风险。然而,与其他国家相比,我国钛材行业企业在疫情的大环境下提前做出积极有效的预防性措施,在全球钛行业发展停滞甚至负增长的环境下,实现逆势增长。

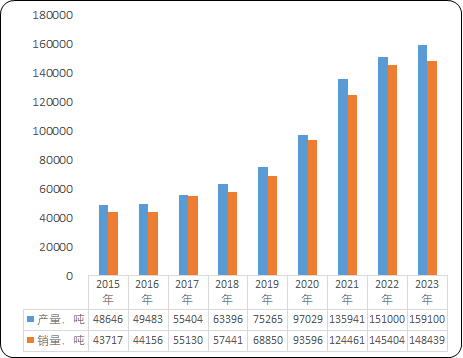

(2)钛材行业发展现状:近年来,我国钛加工材产量及销量保持稳定增长。2015年中国钛加工材产量为4.86万吨,2023年增长至15.91万吨,年均复合增长率为17.80%。2015年中国钛加工材销量为4.37万吨,2023年增长至14.84万吨。

2015-2023年中国钛加工材产销量分析

数据整理:中金企信国际咨询

从进出口数量来看,中国钛材出口数量远大于进口数量,且2018年以来,中国进口钛加工材数量整体呈现下降趋势。2020年,受疫情影响,全球钛加工材需求及贸易减少,国内钛加工材进出口数量同时减少,市场需求下降,2021年开始回升。

从进出口钛材的平均价格来看,尽管我国钛材进出口顺差明显,但出口以低端钛材为主,单价相对较低,而进口钛材中高端钛材较多,单价较高,可见我国钛材向高端化发展还有较大的市场空间。

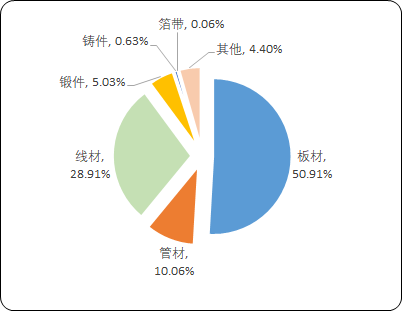

从产品结构来看,钛加工材可分为板材、管材、线材、锻件、铸件、箔带等。2023年中国各类钛材中板材产量最高,为8.1万吨(含钛板和卷带);线材的产量从2022年的3.5万吨大幅提升至2023年的4.6万吨,占比从23.18%提升至28.91%。

2023年中国各类钛材产量比重分析

数据整理:中金企信国际咨询