项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

1.1.工程机械行业介绍

工程机械作为装备制造业的重要组成部分,在制造业中具有举足轻重的地位,是我国具有国际竞争优势的行业。

工程机械应用领域广泛,主要用于基础设施建设、房地产开发、大型工程、抢险救灾、交通运输、自然资源采掘等领域。工程机械行业总体需求量与固定资产投资额密切相关,受宏观经济周期性变化的影响,具有较强的周期性。

工程机械是兼具周期性和成长性的行业,一是国内工程机械产业拥有坚实的基础,是在完全竞争环境中打拼出来的极具生命力的中国产业;二是工程机械产业具有广阔发展空间,国际市场、高端市场规模都相当可观。目前工程机械行业成熟度较高、局部区域竞争较为激烈,近年来行业集中度持续提升,龙头企业市场份额进一步扩大,竞争实力和抗风险能力增强,呈现出强者恒强的态势。行业主要呈现以下“五化”特点:

一是高端化势在必行。当前是工程机械行业转型升级的重要战略机遇期,行业龙头企业致力于打造高技术含量、高附加值、高可靠性的中高端产品,塑造高端品牌形象,向价值链中高端迈进。

二是智能化驱动变革。随着人工智能、工业互联网等技术的不断发展,设备互联互通、无人化产品和智能制造等为行业带来新的发展机遇,行业龙头纷纷加速无人化、数字化、智能化产品研发,通过智能化和数字化推动生产效率提升、生产成本降低和运营模式变革。

三是绿色化引领发展。在国家“双碳”战略目标引领下和环保政策趋严的背景下,工程机械行业企业加速新旧产品更新换代步伐,逐步淘汰高能耗低效率的设备,并大力发展纯电动和混合动力等多种新能源产品。

四是服务化大有可为。当前企业之间的竞争链条已经由传统销售竞争转向全生命周期、全价值链竞争,在行业巨大的存量市场下,客户对商业模式、产品方案的需求正在发生转变,服务化需求逐渐增多。

五是国际化前景广阔。全球工程机械产业仍具有广阔发展空间,行业龙头企业加大对外投资力度,积极开拓海外市场,不断创新国际化发展模式,进一步完善全球产业布局。

1.2.工程机械产品分类

中国工程机械行业产品范围主要从通用设备制造专业和专用设备制造业大类中分列出来。

1979年由国家计委和第一机械工业部对中国工程机械行业发展编制了“七五”发展规划,产品范围涵盖了工程机械大行业18大类产品,并在“七五”发展规划后的历次国家机械工业行业规划都确认了工程机械这18大类产品,其产品范围一直延续。这18大类产品包括挖掘机械,铲土运输机械,工程起重机械,工业车辆,压实机械,桩工机械,混凝土机械,钢筋及预应力机械,装修机械,凿岩机械,气动工具,铁路路线机械,军用工程机械,电梯与扶梯,工程机械专用零部件等。

中国机械工业行业协会按市场上通用的品种将把工程机械划分为挖掘机械、铲土运输机械、起重机械、压实机械、桩工机械、混凝土机械、路面机械、凿岩机械、叉车、高空作业平台等大类。

1.3.工程机械应用行业及场景

工程机械行业的下游主要为建筑、道路、矿山、农业、港口等应用领域,与国民经济发展、社会固定资产投资规模、相关产业发展方向以及投资力度、国家金融政策等均有关联性。国民经济发展走势向好、社会固定资产投资规模增加、相关产业发展政策支持等因素均会推动工程机械行业的发展。

(1)地产建筑

近年来,我国城镇建筑业就业人数持续下降,劳动供给的减少及劳动力成本的持续攀升,将催生更多应用场景转向机械替代人工。“十四五”规划明确提出,到2025年常住城镇化率要提高到65%;地产融资新规“三条红线”出台后,地产企业加快周转,拓展多元化融资;住建部、发改委等八部门发布《关于持续整治规范房地产市场秩序的通知》,推进地产行业长效机制建设,促进行业有序经营与长期健康发展,中长期看下游工程建设需求平稳。

(2)基础设施建设

工程机械广泛应用于基础设施建设,在公路、铁路、地铁、水电站等基础设施建设中发挥着重要作用,确保了工程的顺利进行和高质量完成。我国基础设施建设市场空间巨大,为我国工程机械行业提供了巨大的行业需求。

(3)矿山采掘

近年来,随着我国工业化建设的不断推进,为矿业机械的快速发展创造了有利条件。国家发展改革委、国家能源局2016年发布的《能源技术革命创新行动计划(2016-2030年)》要求,到2030年,“实现智能化开采,重点煤矿区基本实现工作面无人化、顺槽集中控制,全国煤矿采煤机械化程度达到95%以上,掘进机械化程度达到80%以上”;到2050年,“全面建成安全绿色、高效智能矿山技术体系”。国家发展改革委、能源局等八部部委2020年联合发布的《关于加快煤矿智能化发展的指导意见》要求,“到2025年,大型煤矿和灾害严重煤矿基本实现智能化;到2035年,各类煤矿基本实现智能化,构建多产业链、多系统集成的煤矿智能化系统,建成智能感知、智能决策、自动执行的煤矿智能化体系。”

(4)农业生产

农机与农业发展紧密相关,我国农业机械化发展趋势持续向上。世界主要发达国家于二十世纪六十、七十年代基本实现了农业机械化,目前仅用少于全国5%的劳动力人口支撑了本国发达的农业体系。国家农业农村部、财政部在《2024—2026年农机购置与应用补贴实施意见》中明确指出:推动地方结合区域农业生产特点、农机化发展阶段和需求,实施差异化补贴。提高部分重点机具补贴额,测算比例从30%提高到35%。

(5)港口建设

我国是世界上具有重要影响力的水运大国,港口规模居世界第一位,吞吐量连续多年居世界首位,拥有万吨级及以上泊位的港口数量呈平缓上升趋势。交通运输部等九部门2019年联合发布《关于建设世界一流港口的指导意见》,要求建设智能化港口系统,加快智慧物流建设,

“到2025年,世界一流港口建设取得重要进展,主要港口绿色、智慧、安全发展实现重大突破,地区性重要港口和一般港口专业化、规模化水平明显提升;到2035年,全国港口发展水平整体跃升,主要港口总体达到世界一流水平,若干个枢纽港口建成世界一流港口,引领全球港口绿色发展、智慧发展;到2050年,全面建成世界一流港口,形成若干个世界级港口群,发展水平位居世界前列”。随着我国智慧港口建设不断推进,新建、在建、扩建和拟建项目增多,对港口机械的需求将日益增长。

1.4.工程机械产业链构成

工程机械产业上游包括制造工程机械产品所需的材料行业、零部件制造业等,如钢材、发动机、液压系统、轴承、轮胎等;中游为生产挖掘机、起重机、压路机、推土机等不同类型工程机械的制造企业;下游为工程机械应用的行业,如房地产、基础设施建设、矿山采掘、水泥以及农村建设等。

(1)产业链上游:工程机械行业上游主要为钢铁等原材料行业、发动机、液压系统等核心零部件制造业和履带、油箱等其他零配件行业。上游钢铁等原材料、发动机等零部件的价格上涨与工程机械制造企业的生产成本紧密相关,一般而言,钢材成本占工程机械产品成本的20%以上,发动机、液压件等核心零部件占工程机械成本的30%-50%;同时,钢材、零部件的质量则会直接影响工程机械产品的品质及可靠性。

(2)产业链中游:中游主要指的是各类工程机械主机,包括挖掘机、铲土运输机械、起重机械、压实机械、桩工机械、混凝土机械、叉车、高空作业平台等工程机械核心产品。

(3)产业链下游:工程机械行业的下游主要为建筑、道路、矿山、农业、港口、出口等应用领域,与国民经济发展、社会固定资产投资规模、相关产业发展方向以及投资力度、国家金融政策等均有关联性。工程机械是我国装备制造业的优势产业,具有很强的国际竞争力,近年来工程机械企业持续加大海外市场布局,出口占比逐步提高。

3.1.工程机械行业发展现状

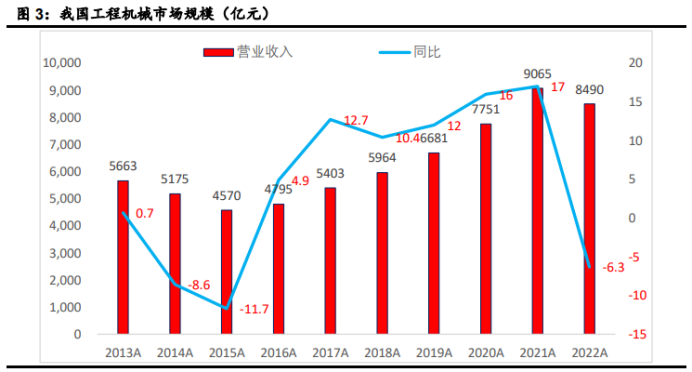

随着我国经济的高速发展,工程机械行业整体发展迅速,行业规模不断扩大,由“十二五”(2015年)末4570亿元,发展到2022年8490亿元,整个行业呈现出了规模、效益、品牌、国际化、创新研发和智能制造等全面提升的局面。

数据整理:中金企信国际咨询

2022年工程机械进口金额27.31亿美元,同比下滑26.6%,出口金额443.02亿美元,同比增长30.2%,出口在工程机械销售收入占比逐步提升。

数据整理:中金企信国际咨询

主要工程机械产品销量:2022年我国主要工程机械产品共计销量1709845台,同比下滑8.1%,出口612241台,同比增长26.9%。其中,挖掘机销量261346台,同比下滑23.8%,出口109547台,同比增长59.8%;装载机销量123355台,同比下滑12.2%,出口42461台,同比增长24.9%;叉车销量1047967台,同比下滑4.7%,出口361541台,同比增长14.5%;高空作业平台销量196152台,同比增长22.5%,出口71500台,同比增长60.4%。

数据整理:中金企信国际咨询

按数量计算,叉车是工程机械销量最大的品种,其次是挖掘机、升降作业平台、装载机。

数据整理:中金企信国际咨询

截止2022年底,我国工程机械主要产品保有量为856万-927万台,其中,液压挖掘机保有量为195-211.2万台,装载机保有量为97万台-105万台,叉车保有量为402.7万台-436.2万台,轮式起重机保有量为28.5万台-30.9万台,塔式起重机保有量为36.2-39.2万台,混凝土搅拌输送车保有量为59.4万台-64.4万台,压路机保有量为14.9万台-16.1万台。

数据整理:中金企信国际咨询

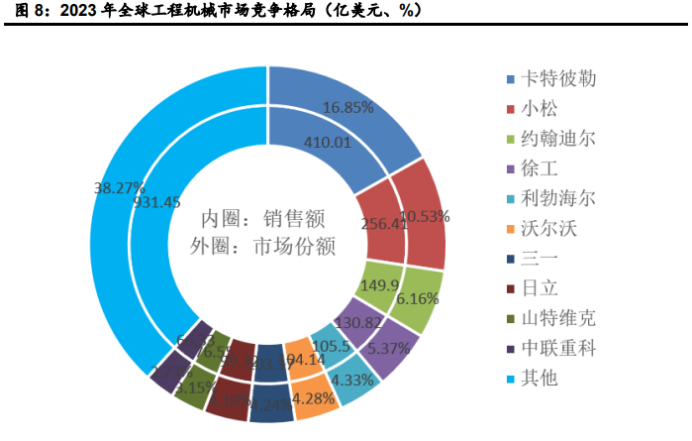

2024年6月12日西西艾姆传媒(CCM)旗下《中国工程机械》杂志、全球工程机械制造商50强峰会联合制作发布了“2024全球工程机械制造商50强排行榜”。2023年上榜的50家企业总销售额2419.22亿美元(约合人民币1.75万亿元),营业利润339.91亿美元,同比分别增长8.09%和38.44%。从地区分布来看,中国共有13家企业上榜,高居第一;总销售额418.26亿美元,占比达到17.20%;其中44.24%来自海外市场,较十年前的5%增长了近8倍。紧随其后的是日本12家,美国6家,德国4家,法国、韩国、瑞典各有3家,芬兰2家,奥地利、加拿大、英国、意大利各有1家。

中国工程机械企业中,徐工集团、三一重工、中联重科分别位列全球工程机械企业第4、7、10名,柳工排名第19。营业收入规模方面,徐工集团销售额130.82亿美元,三一重工销售额103.17亿美元,中联重科销售额66.33亿美元,分别相当于龙头卡特彼勒销售额410.01亿美元的31.91%、25.16%、16.18%。

数据整理:中金企信国际咨询

第1章 市场综述

1.1 工程机械定义及分类

1.2 全球工程机械行业市场规模及预测

1.2.1 全球工程机械市场收入,2019-2024

1.2.2 全球工程机械市场销量规模,2019-2024

1.2.3 全球工程机械价格趋势,2025-2031

1.3 中国工程机械行业市场规模及预测

1.3.1 中国工程机械市场收入,2019-2024

1.3.2 中国工程机械市场销量规模,2019-2024

1.3.3 中国工程机械价格趋势,2025-2031

1.4 中国在全球市场的地位分析

1.4.1 中国在全球工程机械市场的占比,2019-2024

1.4.2 中国与全球工程机械市场规模增速对比,2019-2024

1.5 行业发展机遇、挑战、趋势及政策分析

1.5.1 工程机械行业驱动因素及发展机遇分析

1.5.2 工程机械行业阻碍因素及面临的挑战分析

1.5.3 工程机械行业发展趋势分析

1.5.4 中国市场相关行业政策分析

第2章 全球头部厂商市场占有率及排名

2.1 全球头部厂商市场占有率,2019-2024

2.2 工程机械价格对比,全球头部厂商价格,2019-2024

2.3 全球工程机械行业集中度分析

2.4 全球工程机械行业企业并购情况

2.5 全球工程机械行业头部厂商产品列举

2.6 全球工程机械行业主要生产商总部及产地分布

2.7 全球主要生产商近几年工程机械产能变化及未来规划

第3章 中国市场头部厂商市场占有率及排名

第4章 全球主要地区产能及产量分析

4.1 全球工程机械行业总产能、产量及产能利用率,2019-2024

4.2 全球主要地区工程机械产能分析

4.3 全球主要地区工程机械产量及未来增速预测,2025-2031

4.4 全球主要生产地区及工程机械产量,2019-2024

4.5 全球主要生产地区及工程机械产量份额,2019-2024

第5章 2019-2024年中国工程机械行业运行状况监测分析

5.1 中国工业总产值分析2019-2024年

5.1.1 中国工程机械行业工业总产值分析

5.1.2 不同规模企业工业总产值分析

5.1.3 不同所有制企业工业总产值比较

5.2 中国工程机械行业总销售收入分析2019-2024年

5.2.1 中国工程机械行业总销售收入分析

5.2.2 不同规模企业总销售收入分析

5.2.3 不同所有制企业销售收入比较

5.3 中国工程机械行业利润总额分析2019-2024年

5.3.1 中国工程机械行业利润总额分析2019-2024年

5.3.2 不同规模企业利润总额比较分析

5.3.3 不同所有制企业利润总额比较分析

5.4 工程机械行业集中度分析

5.4.1 工程机械市场集中度分析

5.4.2 工程机械企业集中度分析

5.4.3 工程机械区域集中度分析

第6章 中国工程机械行业产业链发展状况及前景趋势分析

6.1 工程机械行业产业链简介

6.1.1 工程机械行业产业链结构分析

6.1.2 工程机械行业产业链分布情况

6.2 工程机械行业上游分析

6.2.1上游行业发展现状分析

6.2.2上游行业供给现状分析

6.2.3上游行业竞争格局分析

6.2.4上游行业发展趋势分析

6.3 工程机械行业下游分析

6.3.1 下游行业发展现状分析

6.3.2 下游行业市场需求分析

6.3.3 下游行业消费结构分析

6.3.4 下游行业发展前景分析

第7章 2019-2024年中国工程机械进出口数据监测

7.1 我国工程机械产品进口分析

7.1.1 进口总量分析2019-2024年

7.1.2 进口结构分析2019-2024年

7.1.3 进口区域分析2019-2024年

7.2 我国工程机械产品出口分析

7.2.1 出口总量分析2019-2024年

7.2.2 出口结构分析2019-2024年

7.2.3 出口区域分析2019-2024年

7.3 我国工程机械产品进出口预测

7.3.1 进口分析2019-2024年

7.3.2 出口分析2019-2024年

7.3.3 工程机械进口预测 2025-2031年

7.3.4 工程机械出口预测2025-2031年

第8章 主要国家/地区需求结构

8.1 全球主要国家/地区工程机械市场规模增速预测,2025-2031

8.2 全球主要国家/地区工程机械市场规模,2019-2024

8.3 美国

8.3.1 美国工程机械市场销售规模,2019-2024

8.3.2 美国市场不同应用工程机械份额,2019-2024

8.4 欧洲

8.4.1 欧洲工程机械市场销售规模,2019-2024

8.4.2 欧洲市场不同应用工程机械份额,2019-2024

8.5 中国

8.5.1 中国工程机械市场销售规模,2019-2024

8.5.2 中国市场不同应用工程机械份额,2019-2024

8.6 日本

8.6.1 日本工程机械市场销售规模,2019-2024

8.6.2 日本市场不同应用工程机械份额,2019-2024

8.7 韩国

8.7.1 韩国工程机械市场销售规模,2019-2024

8.7.2 韩国市场不同应用工程机械份额,2019-2024

第9章 2025-2031年工程机械行业前景展望与趋势预测

9.1 工程机械行业投资价值分析

9.1.1 国内工程机械行业盈利能力分析2019-2024年

9.1.2 国内工程机械行业偿债能力分析2019-2024年

9.1.3 国内工程机械产品投资收益率分析预测2025-2031年

9.1.4 国内工程机械行业运营效率分析2019-2024年

9.2 国内工程机械行业投资机会分析2019-2024年

9.3 国内工程机械行业投资热点及未来投资方向分析2025-2031年

9.3.1 产品发展趋势

9.3.2 价格变化趋势

9.3.3 用户需求结构趋势

9.4 国内工程机械行业未来市场发展前景预测2025-2031年

9.4.1 市场规模预测分析

9.4.2 市场结构预测分析

9.4.3 市场供需情况预测

中金企信国际咨询相关报告推荐(2024-2025)

《2025-2031年全球及中国分布式混合基础设施行业发展趋势分析及竞争格局评估预测报告-中金企信发布》

《2025-2031年中国工业消音器行业市场环境分析及市场前景评估报告-中金企信发布》

《2025-2031年全球及中国激光设备行业发展趋势分析及竞争格局评估预测报告》

《2025-2031年机床行业细分产品市场监测及下游应用市场前景预测报告-中金企信发布》

《2025-2031年钴精炼设备市场全景监测调研及发展策略研究预测报告-中金企信发布》