车载芯片是专门针对汽车复杂工况(如高温、高振动、高电磁干扰等)设计制造的集成电路,主要功能是实现对汽车各项系统的控制、数据处理与传输。与消费电子芯片相比,车载芯片对可靠性、稳定性、安全性的要求更为严苛,认证周期更长,同时在功耗控制、环境适应性方面也有着特殊标准。

车载芯片按核心功能可分为三大类,分别支撑汽车的计算控制、能源管理与环境交互等关键场景。

计算控制类芯片是汽车的“大脑”,负责处理复杂指令与精准控制。其中SoC(系统级芯片)高度集成CPU、GPU、NPU等异构计算单元,具备强大综合运算能力,可支撑智能驾驶的环境感知、路径规划及智能座舱的多屏交互、语音识别等功能。MCU(微控制器)则侧重单一功能的精确控制,广泛应用于发动机管理、车身稳定控制、车窗升降等汽车子系统。

新能源汽车的快速发展成为核心驱动力。新能源汽车新增三电系统且智能化程度更高,对芯片需求量大幅增加,电动汽车所需芯片数量约为传统汽车的2倍。随着自动驾驶技术从L1-L2向L3及以上级别迈进,对芯片算力提出极高要求,直接带动高性能计算芯片、传感器芯片和域控制器需求增长。

政策与标准体系的完善提供重要支撑。我国强制性国家标准GB45672-2025《车载事故紧急呼叫系统(AECS)》将于2027年7月1日实施,预示新车将实现100%网联。同时,5G-V2X融合应用标准的落地,推动车载通信芯片的标准化与规模化应用。

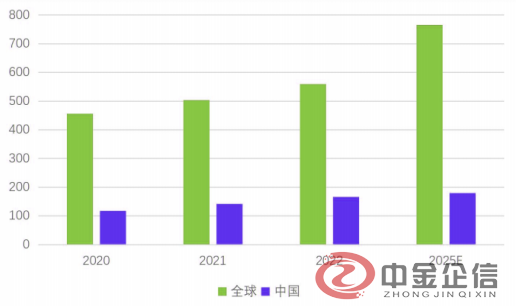

市场规模方面,预计2025年全球汽车芯片市场规模为766亿美元,2030年将达到1150亿美元,5年CAGR约8.5%。中国市场增速更为显著,2025年市场规模预计180亿美元,2030年将增至290亿美元,5年CAGR约10%。在细分领域,支持5G-A特性的车载芯片、高算力SoC芯片等产品将成为增长核心。

2020-2025 年全球及中国汽车芯片规模(亿美元)

数据整理:中金企信国际咨询

中国车载芯片产业已形成功率器件稳进、智能芯片突破、生态壁垒初现的格局,技术端以碳化硅、7nm制程及AI算力缩小国际差距,产业链纵横向协同发展,国产化率从不足3%跃升至15%,200余家相关企业中50%实现量产,正从单点替代迈向系统级输出,但本土车规级芯片企业普遍规模小、产品类型单一(70%企业车规级芯片种类≤10种),全球竞争力不足。

未来5-10年,车载芯片行业将迈入黄金发展周期,市场规模持续扩容,技术迭代进程提速。全球层面,竞争格局正从“国际巨头垄断”向“多极制衡”演变,科技公司与本土企业的市场话语权逐步提升;国内市场中,国产化替代成为核心主线,功率半导体、中低端MCU等领域将实现全面自主化,自动驾驶芯片等高端赛道有望实现关键突破。与此同时,芯片与软件、汽车电子的深度融合,使车载芯片成为汽车产业价值重构的核心引擎,推动汽车从传统“交通工具”加速向“智能移动终端”转型。

第一章 车载芯片行业相关概述

第二章 车载芯片行业市场特点概述

第三章 2020-2025年全球及中国车载芯片行业发展环境分析

第四章 全球及中国车载芯片行业市场竞争状况分析

第五章 中国车载芯片所属行业发展概述

第六章 全球主要国家车载芯片市场规模增长率及发展趋势(2020-2032年)

第七章 中国车载芯片行业区域细分市场调研

第八章 车载芯片行业发展及供应链分析

第九章 中国车载芯片行业市场竞争格局分析

第十章 车载芯片行业领先企业竞争力分析

第十一章 中国车载芯片行业经营状况分析

第十二章 “十五五”期间车载芯片行业投资前景展望

第十三章 “十五五”期间车载芯片行业投资价值评估分析

中金企信国际咨询相关报告推荐(2025-2026)

《2025-2031年中国感光材料行业市场占有率排名调研及优势企业竞争份额评估报告》

《2025-2031年中国三防漆行业数据监测分析及市场前景趋势研究预测报告》

《2025-2031年FPC行业上下游市场全景调研分析及竞争战略可行性预测报告-中金企信发布》

《全球及中国晶闸管行业重点企业产值、产量及市场份额分析调研(2025版)》

《中国12英寸硅片行业市场环境分析及区域细分市场调研2025-2031-中金企信发布》