中金企信自建数据库并搭建全路径数据矩阵,具备全球范围线上、线下数据资源约80亿条不同数据处理及背书能力。涉及900+行业统计/调研数据;5000万+细分产品数据;450+项三方商业数据资源;1.5亿+国际贸易数据;20W+各领域企业监测数据等多位一体的完整数据源,切实做到数据有依据、数据有公信力、数据有权威性、数据有合法性、数据有专业性的综合背书。中金企信自主搭建数据库及专业咨询团队,拥有中金企信独立的分析模型、调研体系、论证体系、质量体系、售后体系等全套技术路线。同时与政界、学界、商界建立多位一体的综合资源路径,并具备外聘顾问智囊团队参与咨询技术路线制定和专业评审,从咨询成果的质量方面、权威性方面、合法/合规性方面保障客户权益最大化。

聚氯乙烯(Polyvinyl Chloride,简称PVC)是由氯乙烯单体通过自由基聚合反应生成的高分子材料,具有耐腐蚀、阻燃、绝缘性好、加工性能优异等特性。作为全球产量第三大的合成聚合物塑料,PVC广泛应用于建筑、包装、电子、医疗、农业等领域,其产业链涵盖原料供应、生产加工及终端应用多个环节。生产技术主要包括电石法和乙烯法,前者以煤炭为原料,后者依赖石油资源。

中国是全球最大的PVC生产国,产能分布呈现明显的区域特征。华东、华北地区依托完善的产业链和便利的交通条件,集中了约60%的产能。中西部地区则凭借资源禀赋和政策支持,成为新增产能的热点区域。这种布局既反映了产业梯度转移的趋势,也体现了地方政府对化工产业的重视。然而,产能集中化也带来了区域市场供需失衡的问题,部分地区面临产能过剩压力。

1、需求端:PVC国内需求较为稳定,出口表现亮眼

PVC下游主要用于房地产领域,需求领域偏向于装修端。PVC下游主要用于房地产领域的各个方面,根据中金企信最新市场调研数据显示,2025年PVC下游27%用于生产管材,其主要用于开工阶段及施工阶段的排水、排气管道铺设;11%用于竣工端,包括用于型材、门窗;59%用于装修阶段,包括用于薄膜、电缆料、软质品等。

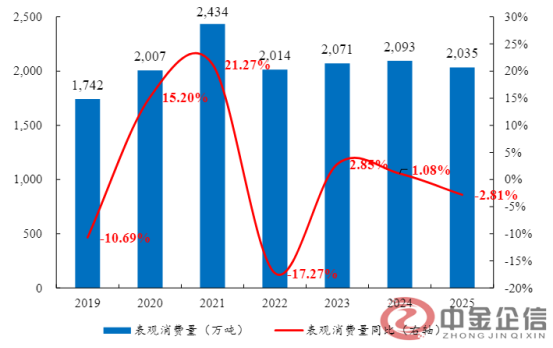

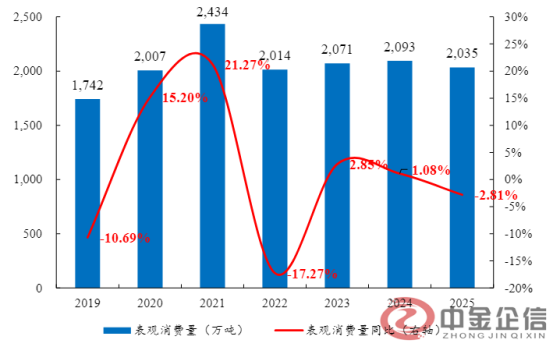

2025年以来,PVC需求恢复情况仍然较弱。2025年以来房地产景气度持续下行,PVC需求在2024年同期较低的基数下,需求恢复仍然较弱。2025年,国内房屋竣工面积、商品房销售面积分别为6.03、8.81亿平方米,分别同比下降18%、下降8.70%。2025年PVC表观消费量为2,035万吨,同比下降2.81%。

数据整理:中金企信国际咨询

我国地产政策支持力度持续加强,有望支撑PVC需求稳步修复。2025年以来,我国陆续出台相关房地产支持政策,以“控增量、去库存、优供给”为核心主线,政策力度显著加强,重点在于盘活存量与拓宽金融支持。同时,我国目前地产政策强调因城施策,包括一线城市限购大幅松绑、首付比例与利率下限持续下调、释放改善型需求等。

2、供给端:未来PVC行业无新增产能,无汞化推进下行业供给压力有望缓解

2025年PVC新增产能较大,但预计2026-2027年PVC没有新增产能。根据中金企信最新市场调研数据显示,截至2025年年底,PVC行业总产能为3,038万吨/年,同比增长5%,行业供给压力较大,其中新增产能以乙烯法PVC为主。由于PVC盈利能力较弱,叠加政策端对PVC新增产能的限制趋严,行业2026-2027年或没有新增产能。

数据整理:中金企信国际咨询

PVC新增产能难度较大,无汞化推进下行业供给压力有望缓解。据产业结构调整指导目录(2024年本),PVC生产方面,禁止投资新建20万吨/年以下电石法PVC、30万吨/年以下乙烯法PVC产能;电石方面,禁止投资建设电石产能(以大型先进工艺设备进行等量替换的除外)、淘汰单台炉容量小于1.25万千伏安的电石炉、淘汰开放式电石炉、淘汰内燃式电石炉、淘汰使用高汞催化剂(氯化汞含量6.5%以上)的电石法PVC生产装置,因此PVC新增产能的难度较大。

报告综述

此报告全面展现内容(全球及中国)如下:(一)行业总览(行业定义、发展历程、市场发展趋势、上下游概述、主要经济指标分析),市场环境(技术、政策、经济、投资、竞争)。(二)市场分析及预测(市场规模、销售数据、供需数据、进出口、盈利能力、产值、产能产量、价格走势),区域市场(区域市场份额占比、销售情况、需求规模、市场容量、主要竞争情况、区域产业集群)。(三)重点企业分析(主要企业财务数据、产销数据、占有率、产品介绍、优劣势分析),竞争格局分析(主要竞争企业、市场发展动态、市场集中度)。(四)产业链分析(上下游产业链市场情况、供给能力、主要企业、需求规模、细分应用市场前景),技术(工艺路线、技术趋势、技术总览),产业结构(下游应用结构、企业结构、产品竞争结构、SWOT分析)。(五)行业预测(市场预测、供需预测、容量&规模预测、销售额&量预测、下游需求预测、未来趋势预测),投资战略(投资现状、投资可行性、投资建议、投资价值、投资环境),行业发展建议。

说明:历史数据2020-2025年,预测数据2026-2032年。此报告为常规版研报如有更多专业需求可选择定制,我司会根据客户需求提供整套完善解决方案。

报告价值:作为一份专业的行研报告首先要保证内容的专业性、及时性、有效性及权威性。此报告可以用于了解市场动向、摸底市场情况、了解竞争对手、把握市场先机、投融资引用、招股说明书引用、向政府申报项目引用、新进市场引用、项目转化引用、扩展市场引用、商业洽谈引用、企业宣传引用等,为广大客户提供全套市场参考依据,提升市场竞争力。价值展现:(一)市场全景梳理,助力企业把握市场新趋势、新动向。(二)全球市场分析,了解全球市场发展情况及可借鉴的经验探索海外市场发展机会。(三)中国市场分析,及时掌握市场供需结构、市场缺口、竞争格局等提升市场占有率。(四)产业链分析,全景梳理产业链各环节主要指标,为企业精准发展提供可靠支撑。(五)重点企业及商业模式分析,充分了解业内重点企业发展路径、优劣势、相关财务及销售指标、业务板块及模式,补齐自身企业的不足。(六)发展前景及投资策略,把握市场脉搏、洞悉市场走势、规避风险及壁垒从而实在最大投资价值。

第一章 PVC行业发展概况分析 13

第二章 中国PVC行业发展环境分析 16

第三章 2020-2025年全球PVC行业发展现状及前景分析 65

第四章 中国PVC行业发展现状及前景展望分析 86

第五章 2020-2025年中国PVC行业市场规模及供需趋势分析 96

第六章 2020-2025年中国PVC行业产业链发展状况及前景趋势分析 105

第七章 中国PVC行业竞争格局及竞争趋势分析 116

第八章 2020-2025年中国PVC行业区域市场现状分析 122

第九章 2026-2032年PVC行业发展预测 135

第十章 中国PVC行业投资前景及策略建议分析 149

中金企信国际咨询相关报告推荐(2025-2026)

《全球及中国亚克力市场占有率调研及发展战略可行性咨询预测报告(2026版)-中金企信发布》

《中国哑光ABS市场占有率调研与投资战略可行性评估报告(2026-2032)-中金企信发布》

《2026-2032年中国热熔胶行业产销数据分析及发展前景分析预测报告》

《“十五五”俄罗斯全氟醚橡胶行业市场全景调研与投资前景展望分析(2025)-中金企信发布》

《“一带一路”俄罗斯感光干膜行业市场发展趋势及投资价值评估报告(2025版)》