一、中国作为全球最大产棉国,年产棉籽已突破1000万吨

棉籽取自棉花植株,棉籽占棉花产出量的60%。中国作为全球最大产棉国,棉籽产量保持稳定。2015–2025年我国棉花产量在500-700万吨区间波动,我国棉籽产量保持在800万吨以上,2025年为十一年最高,年产棉籽突破1000万吨。

二、棉粕和棉籽油为棉籽两大主要产品,其中棉粕市场规模已达百亿级

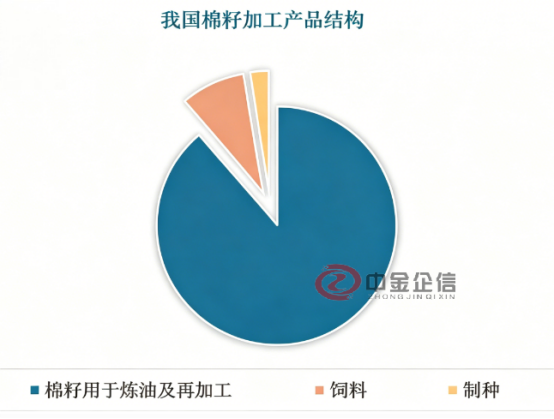

棉籽含油率30-35%、蛋白质35-45%,这种营养构成使其经济价值显著高于一般农作物副产品。通过机械压榨或溶剂浸出工艺,棉籽可转化为棉粕和棉籽油两大主要产品。目前国内80%以上棉籽用于炼油及再加工,用于牧场作为饲料等占比8.7%左右,制种用途占比2.5%左右。

数据整理:中金企信国际咨询

根据中金企信发布的《2026-2032年全球及中国棉籽市场监测调查及投资战略评估预测报告》显示,棉籽压榨后的粕得率维持在48-50%区间,其蛋白质含量在各类植物粕中表现突出,仅次于豆粕而优于菜籽粕,这使其成为饲料工业中不可替代的优质原料。当前我国棉粕市场规模已达百亿级。

棉籽油烟点与燃点偏高,用作煎炸油时,炸制食品外形规整、色泽品相更佳;其优良的抗氧化特性,可使色拉油持久保鲜、储存稳定性强。同时棉籽油氢化加工后无异味,适配人造奶油、起酥油的生产制造。此外,棉籽油还可应用于香皂、化妆品等工业产品加工,市场规模保持稳步增长。

三、棉籽加工进入调整期,市场整体呈现双中心、多梯队竞争格局

棉籽产业价值链呈典型 “微笑曲线”:上游棉花种植利润微薄;中游加工利润稳定但竞争激烈,市场呈现出典型的“大分散、小集中”特点;下游高端深加工(如生物活性物质提取)利润空间显著,头部企业正加速向下游高附加值环节延伸。

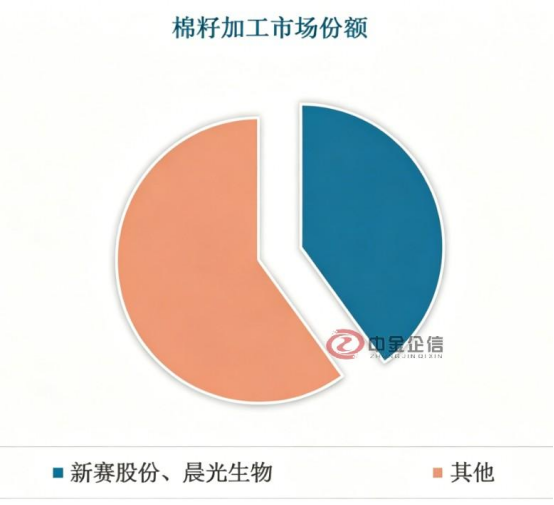

棉籽行业已进入结构化调整期,大量小型加工厂逐步出清,集中度持续提升,当前形成两超多强格局:新赛股份、晨光生物为第一梯队,合计市场份额近 40%;第二梯队由 5-6 家区域性龙头组成。

数据整理:中金企信国际咨询

从区域分布格局来看,我国棉籽加工企业普遍遵循就近原料产地的布局原则,产业集聚带与棉花主产区高度重合,地域特征十分鲜明,整体呈现双中心、多梯队的空间格局。

中金企信(北京)国际信息咨询有限公司(简称:中金企信;中金企信国际咨询)。中金企信为国家统计局涉外调查许可单位&AAA企业信用机构&中国认证认可协会会员单位&重合同守信用单位&重质量服务信誉单位&诚信经营示范单位等荣誉机构,致力于为国内外“政府部门/机构组织/各领域企业等提供战略咨询、产业规划、市场调查、品牌地位研究、市场占有率排名、国产化率报告、品牌价值评估、问卷评估、进入性研究、数据分析、定制报告、项目可行性/商业计划书、行业研究等全套解决方案”的专业咨询顾问机构。

中金企信国际咨询相关报告推荐(2025-2026)

《2026-2032年饲料蛋白行业全产业结构深度分析及投资战略可行性评估预测报告-中金企信发布》

《农产品流通行业市场全景调研分析及投资可行性研究预测报告(2026版)》

《2026-2032年中国缢蛏行业运行环境分析及投资建议可行性评估报告-中金企信发布》

《全球及中国粮食市场竞争战略研究及投资前景可行性评估预测报告(2026版)-中金企信发布》

《2026-2032年中国蚕养殖及加工行业运行趋势预测(市场供需形势及进出口分析)》

第一章 行业概述及全球与中国市场发展现状

第二章 全球与中国主要厂商棉籽产量、产值及竞争分析

第三章 从生产角度分析全球主要地区棉籽产量、产值、市场份额、增长率及发展趋势(2020-2032年)

第四章 从消费角度分析全球主要地区棉籽消费量、市场份额及发展趋势(2020-2032年)

第五章 全球与中国棉籽主要生产商分析

第六章 不同类型棉籽产量、价格、产值及市场份额 (2020-2032)

第七章 棉籽上游原料及下游主要应用领域分析

第八章 中国市场棉籽产量、消费量、进出口分析及未来趋势(2020-2032年)

第九章 中国市场棉籽主要地区分布

第十章 影响中国市场供需的主要因素分析

第十一章 未来行业、产品及技术发展趋势

第十二章 棉籽销售渠道分析及建议

第十三章 中金企信总结及分析结论