“十四五”电力产业发展结构规划分析及投资方向可行性评估预测

1、电力行业整体情况:电力行业是现代经济发展的基础,为国民经济的发展提供能源供给和动力支持。工业生产和居民日常生活均离不开电力,电力行业在我国国民经济中属于关乎国计民生的重要支柱产业,也是我国经济发展战略优先发展的重点领域。

(1)电力需求方面,新兴产业以及“两新一重”建设带来用电需求持续增加2011年至2021年,我国全社会用电量从46,928亿千瓦时增长到83,128亿千瓦时,年均复合增长率为5.88%,增长主要原因一方面系我国经济的稳步发展,另一方面系经济结构转型升级下以高技术装备制造业、信息传输和互联网服务业为代表的新兴产业快速发展对用电量需求的增加。

随着经济从“高速发展阶段”转向“高质量发展阶段”,新兴产业的产值规模持续增加,以5G应用,充电桩,新能源汽车等在内的“新型基础设施建设”和“新型城镇化建设”以及“加强交通、水利等重大工程建设”(即“两新一重”)将带来用电量的持续需求。同时,半导体行业的蓬勃发展,钢铁行业的产能转型,都将在未来对我国全社会用电量增长形成强有力的支撑与带动。

根据中电联预测,2025年我国全社会用电量预计为9.5万亿千瓦时,2030年为11.3万亿千瓦时,预计“十四五”“十五五”期间,我国全社会用电量年均增速分别为4.8%、3.6%。

2011-2021年中国全社会用电量现状分析

数据统计:中金企信国际咨询

(2)电力供给方面,新能源装机规模增长迅速:2011年至2021年,我国发电量从47,306亿千瓦时增长到83,768亿千瓦时,年均复合增长率为5.88%,新能源发电量从1,980亿千瓦时增长到12,319亿千瓦时,年均复合增长率为20.06%,其中我国风电发电量从740.55亿千瓦时增长到6,556亿千瓦时,年均复合增长率为24.37%,太阳能发电量从6.05亿千瓦时增长到3,270亿千瓦时,年均复合增长率为87.62%。

2011-2021年中国发电量现状分析

单位:亿千瓦时

数据统计:中金企信国际咨询

从电力供给结构看,虽然我国目前以火电和水电为主,但新能源装机规模增长迅速,我国风电发电装机容量从2011年的4,623万千瓦增长到2021年的32,848万千瓦,太阳能发电装机容量从2011年的212万千瓦增长到2021年的30,656万千瓦,预计到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上,年复合增长率为7.33%。

2011-2021年中国各类型发电装机容量分析

单位:万千瓦

数据统计:中金企信国际咨询

(3)全球碳中和浪潮下,新能源将是能源供给的主力军:根据国际能源署(IEA)《世界能源展望2021》,新能源仍将是未来发电装机容量增长最快的电源类型,全球新能源发电市场将保持快速发展,并逐渐取代燃煤机组成为主体发电电源,预计2020-2050年风电、光伏发电装机容量年均增速分别为5%、7%,2030年、2040年及2050年新能源装机容量分别为4,153GW、6,873GW及9,158GW,2050年全球新能源装机容量占比将达到51%,发电量占比将达到40%。根据我国“双碳”目标,2060年我国非化石能源消费比重预计将达到80%,较2021年底的16.52%有飞跃式提高,新能源将成为能源供给的主力军。新能源是我国实现能源转型和“双碳”目标的重要力量,未来将以更快速度、更大规模实现跨越式发展。

(4)新型电力系统特点:新型电力系统需提供灵活调节能力高效消纳新能源,保障能源和电力供应安全,五大基本特征是清洁低碳、安全可控、灵活高效、智能友好、开放互动。新型电力系统的“新”主要表现为以下四个方面:第一、电源结构由可控连续出力的煤电装机占主导,向强不确定性、弱可控性出力的新能源发电装机占主导转变;第二、负荷特性由传统的刚性,纯消费性向柔性、生产与消费兼具型改变;第三、电网形态方面,传统电力系统是单向逐级输电为主,新型的包括交直流混联大电网、微电网、局部直流电网和可调节负荷的能源互联网;

第四、运行特性的转变,传统电网是由“源随荷动”的实时平衡模式,大电网一体化控制模式。新型电力系统是向“源网荷储”协同互动的非完全实时平衡模式,大电网与微电网协同控制模式转变。因此,新型电力系统实际上是我国传统电力系统在供给侧、用电侧、电网侧以及全系统的全面升级。新型电力系统是要建立“源网荷储”的运作模式,即电源、电网、负荷、储能各环节协调互动,实现安全稳定的运行。

中金企信国际咨询公布的《中国电力行业市场全景调研分析及“十四五”发展规划指导可行性预测报告(2023版)》

2、风电行业:风力发电是指把风的动能转为电能,相比传统火力发电污染更小,经过多年发展,伴随风电机组大型化及技术进步,带来风电整体造价阶梯式下降,经济效益突出;作为绿色清洁能源,风力发电已成为近年来发展最快的可再生能源之一。整体看来,风电行业具备以下特点:

(1)我国风能资源储备丰富,供应和需求呈逆向分布:我国拥有丰富的风能资源储量,风能资源开发利用潜力巨大。根据《2020年中国风能太阳能资源年景公报》,2020年全国陆地70米高度层平均风速均值约为5.4m/s,年平均风功率密度约为184.5W/㎡。平均风功率密度大值区主要分布在我国的内蒙古中东部、河北北部、新疆北部和东部、广西以及青藏高原和云贵高原的山脊地区,上述地区年平均风功率密度一般超过300W/㎡。东北中西部和东北部、山东沿海地区、四川东北部、贵州东部、湖南西南部、福建沿海的部分地区年平均风功率密度一般在200W/㎡-300W/㎡之间。新疆西部的大部地区、东北东南部、华北中南部、黄淮、江淮、江汉、江南、四川东南部、重庆、云南西部和南部等地年均风功率密度一般低于200W/㎡。2020年全国近海主要海区70米高度层平均风速均值约为8.1m/s,年平均风功率密度约为572.6W/㎡。东海北部及其以南海区平均风功率密度一般超过600W/㎡;渤海、渤海海峡、黄海大部分平均风功率密度一般为400W/㎡-600W/㎡。我国陆地风能资源丰富地区主要集中在东北、华北、西北地区(简称“三北地区”),范围涵盖东北三省、内蒙古大部、华北北部、甘肃西部(酒泉)、新疆北部和东部等。从海上风能资源看,海上风能资源主要分布在我国的东南沿海,其中以台湾海峡的风能资源最为丰富。我国风能资源较好的三北地区,电力负荷较小,而用电负荷较大的中东部和南方地区风能资源较为欠缺,造成了供给和需求逆向分布的情况,对我国风电电能调配、电网建设、电力输送提出了较高的要求。

我国不同地区风电开发侧重点各不相同:“三北”陆上风电发展需要提升当地电力系统灵活性,确保外送通道中新能源电量占比要求,探索以新能源电量为主的跨省区外送方式;中东南部陆上风电发展重点解决土地利用、生态环保等资源开发问题,推进低风速技术进步,提升风电在当地能源供应中的比重;海上风电要开发适应海上特殊环境的大容量风电机组,提升工程施工建造水平,通过集中连片开发推动海上风电成本下降。

(2)风电装机规模持续增长,弃风限电问题明显改善:我国风电行业始于20世纪50年代后期,自我国第一座并网运行的风电场于1986年在山东荣成建成后,风电场建设经历了探索、快速发展、调整及稳步增长各阶段。伴随着2006年《中华人民共和国可再生能源法》的实施以及《电网企业全额收购可再生能源电量监管办法》《可再生能源发电全额保障性收购管理办法》等各项配套制度的不断完善,我国风电进入高速发展,到2010年我国风电新增装机容量超过18.9GW,以占全球新增装机48%的份额领跑全球风电市场,风电累计装机容量首次超过美国,跃居世界第一。

同时,经过几年的高速发展,我国风电行业开始出现明显弃风限电现象,以及行业恶性竞争加剧使得设备制造产能过剩。“十二五”期间,为引导风电行业可持续发展,我国政府发布了一系列政策,针对有效缓解风电并网、弃风限电、无序竞争等问题进行改革,2013年开始,我国风电行业逐渐复苏,新增装机容量开始回升。

2013年至2021年,我国风电装机量持续增长,新增并网装机容量及累计并网装机容量如下图所示:

数据统计:中金企信国际咨询

“十三五”期间,在《关于建立监测预警机制促进风电产业持续健康发展的通知》《解决弃水弃风弃光问题实施方案》《清洁能源消纳行动计划(2018-2020年)》等多项政策引导下,风电产业进入了持续稳定的发展阶段,弃风率持续降低,消纳持续向好,我国弃风率在2016年为17%,到2021年下降到3.1%,我国风电装机量大幅提升的同时,平均利用小时数稳定在2,000小时以上。

(3)“十四五”时期风电装机布局侧重点明显,大基地建设为装机主力:风电装机布局侧重点明显,9大清洁能源基地和5大海上风电基地将成“十四五”时期的装机主力,大型清洁能源基地主要分布于“三北”和西部地区,国家能源局按照统筹规划、突出重点、生态优先、目标导向、保障消纳的原则,明确了第一批约1亿千瓦大型风电光伏基地项目50个。这些项目以风光资源为依托、以区域电网为支撑、以输电通道为牵引、以高效消纳为目标,统筹风光资源禀赋和消纳条件,重点利用沙漠、戈壁、荒漠地区土地资源,通过板上发电、板下种植、治沙改土、资源综合利用等发展模式,实现生态效益、经济效益、减碳效益等多重效益,在促进我国能源绿色低碳转型发展的同时,能够有效带动产业发展、地方经济发展。第二批基地项目工作也在陆续开展中。

其次,“十四五”期间实施“千乡万村驭风计划”,分散式风电布局突出。分散式风电项目一般位于负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力可以自用,也可上网且在配电系统平衡调节。伴随着我国低速风机技术进步,中东南部具有消纳优势明显的低风速资源区域已具备开发条件,可实现就地生产就地消纳,可供开发资源潜力在10亿千瓦以上。

同时,因国内早期开发的风电项目机组额定风速高、单位千瓦扫风面积较小、风能利用率较低,随着宁夏老旧风场“以大代小”率先试点,未来将在风能资源优质地区有序实施老旧风电场升级改造。

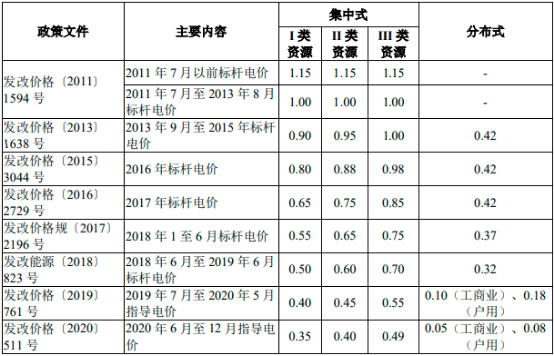

(4)风电定价机制随行业发展而变化:我国风电产业发展经历了30多年,主要经历了标杆电价、竞价、指导电价、平价4个阶段。

1)标杆电价:2009年7月国家发展改革委发布《关于完善风力发电上网电价政策的通知》(发改价格〔2009〕1906号),按照风能资源状况和工程建设条件,把全国分为四类资源区,并核定了对应的标杆上网电价,规定了风电项目上网电价包括脱硫标杆电价和绿电补贴两部分;上网电价在当地脱硫燃煤机组标杆上网电价以内的部分,由当地省级电网负担,并随脱硫燃煤机组标杆上网电价调整而调整;高出部分通过全国征收的可再生能源电价附加分摊解决。

2014至2016年期间,国家主管部门根据风电行业发展情况,对陆上风电的标杆上网电价进行了相应的降价调整,并鼓励通过招标等竞争方式确定陆上风电项目上网电价。同时规定,通过竞争方式形成的上网电价不得高于国家规定的当地风电标杆上网电价水平。

2)竞价:2018年,根据国家能源局印发的《关于2018年度风电建设管理有关要求的通知》(国能发新能〔2018〕47号)要求,从2019年起,新增核准的集中式陆上风电项目和海上风电项目应全部通过竞争方式配置和确定上网电价。以竞争的方式配置风电项目和竞价上网成为风电行业新趋势。

3)指导电价:2019年5月21日,国家发展改革委发布的《关于完善风电上网电价政策的通知》(发改价格〔2019〕882号)提出,集中式项目标杆上网电价改为指导价,新核准上网电价通过竞争方式确定,不得高于项目所在资源区指导价;对于分散式项目,参与市场化交易的由发电企业与电力用户直接协商形成上网电价,不享受国家补贴;不参与市场化交易的,执行项目所在资源区指导价。风电指导价低于当地燃煤发电基准价(含脱硫、脱硝、除尘电价)的,以燃煤发电基准价作为指导价。

关于陆风方面:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

关于海风方面:新核准潮间带风电项目通过竞争方式确定的上网电价,不得高于项目所在资源区陆上风电指导价。对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

4)平价:陆上风电平价时代于2021年1月1日开启,海上风电平价时代于2022年1月1日开启。海上风电由各地方自行安排扶持补贴政策,目前广东、山东等出台了海风补贴政策。

5)我国历年风电电价(含税)具体情况:

单位:元/千瓦时

不同期间,我国I至IV类风能资源区划分情况如下:

(5)技术进步推动风电装机成本持续下降,促使潜在开发规模提升:随着国民经济发展水平提高,风能作为典型的无污染、可再生的清洁能源,已经成为我国能源发展规划中的重要一环,风电装机规模逐渐扩大的同时,技术发展、供应链水平提高以及零部件环节优化共同推动风电整体成本下降。伴随风电开发进入大型机组时代,风轮直径和轮毂高度的提升使得风电机组在风速较低的地区获得更多动力,单个机组功率的增加可摊薄单位机组的其他各项成本(机位点、土地、线路、运维等),推动风电机组单位成本进一步下降。

根据国际可再生能源署(IRENA)公布的全球平准化度电成本(LCOE)数据,海上风电、陆上风电在2010至2020年间分别下降了48%、56%。其中,中国2020年新建陆上风电项目的加权平均LCOE约为0.033美元/千瓦时,低于煤炭发电的LCOE(约为0.055美元/千瓦时);海上风电加权平均LCOE下降至0.084美元/千瓦时,较2010年降幅约53%。2020年,中国陆上风电加权平均装机成本约为1,264美元/千瓦,相较2010年下降了约16%;海上风电加权平均装机成本约为2,968美元/千瓦,较2010年降幅约34%。目前,我国风电成本控制已处于世界一流水平。

风电机组技术进步在促使风电项目整体造价降低的同时,亦将低风速区域和远海风电项目开发变为可能,推动了风电资源潜在开发规模的提升。

3、太阳能发电行业:我国太阳能发电行业起步相对较早,技术进步与创新引领我国太阳能发电行业发电效率逐年提升、发电成本同步降低。光伏发电属于太阳能发电,是人类直接利用太阳能资源的一种形式,即利用光伏组件的光生伏打效应,直接将太阳能转化为电能的发电手段。整体看来,太阳能发电行业具备以下特点:

(1)我国太阳能资源储备丰富,三分之二以上的面积拥有良好的太阳能资源:我国太阳能资源储备丰富,根据国家气象局风能太阳能评估中心发布的数据显示,中国陆地面积每年接收的太阳辐射总量为33×103-84×103MJ/m2,相当于24×104亿吨标准煤的储量,全国太阳能技术可开发装机容量达到156亿千瓦。其中,新疆维吾尔自治区最大,约为42亿千瓦,其次是青海和内蒙古自治区,分别为34亿千瓦和26.15亿千瓦,此外甘肃、西藏、宁夏以及山东等地太阳能可开发装机容量也比较可观。

我国太能源资源总体呈现“高原大于平原,西部干燥区大于东部湿润区”的特点。根据年太阳总辐射量进行区划,可分为四个等级,分别为丰富区,年总辐射量平均大于1,740千瓦时/平方米;较丰富区,年总辐射量平均在1,400至1,740千瓦时/平方米之间;可利用区,年总辐射量平均在1,160至1,400千瓦时/平方米之间;贫乏区,年总辐射量平均低于1,160千瓦时/平方米。以内蒙古高原至川西南一线为界,其以西、以北的广大地区是丰富区,以东、以南的地区为可利用区,其中青藏高原及内蒙古西部是我国太阳总辐射资源最丰富地区,面积约占全国陆地面积22.8%,四川盆地由于海拨较低全年多云雾最为贫乏。

根据世界银行发布的全球光伏潜力分布图显示,我国总面积三分之二以上的地区拥有良好的太阳能资源,年日照时数大于2,200小时,年辐射量在5,000MJ/m2以上。(2)我国太阳能发电装机规模持续增长,弃光限电问题明显改善我国太阳能发电发展虽然相较于欧美国家起步较晚,2008年我国太阳能光伏发电新增装机容量仅占全球市场份额0.60%,但在国家政策支持及行业技术水平提高的驱动下,我国逐步发展成为全球最重要的太阳能发电应用市场之一,2013年,我国新增装机容量10.95GW,首次超越德国成为全球第一大太阳能光伏发电应用市场。2013年至2021年,我国太阳能光伏发电新增装机容量连续9年稳居世界第一,截至2021年底我国太阳能光伏发电累计装机容量达到306.56GW,稳居全球首位。2013年至2021年我国太阳能光伏发电新增装机及累计装机容量如下图所示:

数据统计:中金企信国际咨询

伴随着太阳能发电装机规模爆发式增长,我国弃光现象问题凸显,特别是西北地区,甘肃和新疆2015年弃光率分别达到31%、26%。在《解决弃水弃风弃光问题实施方案》《清洁能源消纳行动计划(2018-2020年)》等促进新能源消纳政策的有效实施下,我国弃光率不断下降,太阳能发电行业亦逐步追求规模、粗放式增长向精细化发展、追求质量进行转变,2021年我国弃光率为2%,其中甘肃和新疆分别为1.50%、1.70%。

(3)沙漠、戈壁土地利用以及分布式屋顶光伏增长潜力十足:“十四五”时期,我国一方面重视9大清洁能源基地建设,另一方面重视分布式光伏发展。我国三分之二以上的面积拥有良好的太阳能资源,而建设太阳能光伏电站需要占用的土地资源较多,因此充分利用各类型土地,特别是沙漠、戈壁、屋顶等建设太阳能电站可以更好的推动太阳能发电的发展以及绿色生态文明建设。建设太阳能光伏电站兼具“治沙”的功效,我国沙漠、戈壁面积约为130万平方千米,占全国陆地总面积的13%,主要分布在西北地区且西北地区太阳能资源丰富。我国在沙漠、戈壁、荒漠地区规划了建设大型风电光基地项目的部署,2021年11月,国家能源局、国家发展改革委印发《第一批以沙漠、戈壁、荒漠地区为重点的大型风电、光伏基地建设项目清单的通知》;2021年12月,国家能源局再次下发《关于组织拟纳入国家第二批以沙漠,戈壁、荒漠地区为重点的大型风电光伏基地项目的通知》。“光伏治沙”亦积极推动了我国绿色生态文明建设进程。乘“整县推进”东风,分布式屋顶光伏潜力十足。2021年6月,国家能源局发布《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,明确提出开展整县推进屋顶分布式光伏建设工作。《2030年前碳达峰行动方案》指出,到2025年,城镇建筑可再生能源替代率达到8%,新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%。目前全国有600多个县级地区参与试点,预计整县推进总量约超过100GW。同时,我国广大农村地区开展“农林渔光互补”的新模式,也推动了太阳能发电的新发展。

(4)定价机制随行业发展而变化:我国太阳能光伏电价主要经历了标杆电价、竞价、指导电价、平价4个阶段。

1)标杆电价:2011年7月国家发展改革委发布《关于完善太阳能光伏发电上网电价政策的通知》(发改价格〔2011〕1594号),明确对非招标光伏发电项目实行全国统一的标杆上网电价,指出“2011年7月1日以前核准建设、2011年12月31日建成投产、尚未核定价格的太阳能光伏发电项目,上网电价统一核定为每千瓦时1.15元(含税)。

2011年7月1日及以后核准的太阳能光伏发电项目,以及2011年7月1日之前核准但截至2011年12月31日仍未建成投产的太阳能光伏发电项目,除西藏仍执行每千瓦时1.15元的上网电价外,其余省(区、市)上网电价均按每千瓦时1元执行。”

2013年,国家发展改革委下发《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,开启了三类资源区分区标杆电价和电价补贴制度。2013年到2017年期间,国家主管部门根据太阳能光伏行业发展情况,对太阳能光伏电价政策进行了降价调整,并鼓励各地通过招标等市场竞争方式确定太阳能光伏发电项目业主和上网电价,市场竞争形成价格不得高于国家规定的同类资源区太阳能光伏发电标杆上网电价。

2)竞价:2018年,国家发展改革委、财政部、国家能源局发布《关于2018年光伏发电有关事项的通知》(发改能源〔2018〕823号)要求,所有普通太阳能光伏电站均须通过竞争性招标方式确定项目业主,招标确定的价格不得高于降价后的标杆上网电价。市场化配置项目成为太阳能光伏行业新趋势。

3)指导电价:2019年4月28日,国家发展改革委发布的《关于完善光伏发电上网电价机制有关问题的通知》(发改价格〔2019〕761号)提出,集中式光伏电站标杆上网电价改为指导价,新增集中式光伏电站上网电价原则上通过市场竞争方式确定,不得超过所在资源区指导价。

4)平价:2021年6月7日,国家发展改革委下发《关于2021年新能源上网电价政策有关事项的通知》(发改价格〔2021〕833号),自2021年起,对新备案集中式光伏电站、工商业分布式光伏项目,中央财政不再补贴,实行平价上网。2021年新建项目上网电价,按当地燃煤发电基准价执行。太阳能光伏平价上网时代已经到来。

5)我国历年太阳能光伏电价(含税)具体情况:

单位:元/千瓦时

2013年起,国家发展改革委根据各地太阳能资源条件和建设成本,将全国分为三类太阳能资源区,设定相应的标杆上网电价,具体资源区分类情况如下:

(5)技术进步推动太阳能发电装机成本持续下降:太阳能光伏技术进步主要围绕发电效率的提升,太阳能光伏系统发电效率影响因素包括光伏电池本身的转换效率、系统使用效率和并入系统电网的中间损失等。其中,光伏电池本身的转换效率起着基础性的决定作用,也是技术水平的重要体现。

近年来,我国太阳能光伏制造产业飞速发展,行业技术水平不断提高,我国太阳能光伏企业在PERC、TOPCon、HJT、IBC等高效晶硅电池生产技术上先后取得突破。同时,半片、双面、叠瓦、多主栅、大尺寸等相关技术也相继成熟并逐渐被应用,硅片行业主流硅片尺寸从158.75mm提升到166mm后,182mm和210mm产品也已经开始量产。随着硅片、电池片和组件的先进技术及工艺得以广泛应用,光伏电池产业化的转换效率逐年提升,组件功率不断提高,下游光伏系统技术成本大幅下降。此外,伴随着非技术成本如土地费用、并网成本的下降,我国光伏系统投资运营成本持续下降,为光伏迈向平价上网创造了有利条件。

根据国际可再生能源署(IRENA)公布的全球平准化度电成本(LCOE)数据,全球太阳能光伏发电的加权平均LCOE从2010年的0.381美元/千瓦时下降到2020年的0.057美元/千瓦时,相较全球,中国太阳能光伏度电成本较低,太阳能光伏发电性价比更优,2020年已实现0.044美元/千瓦时,较2010年的0.305美元/千瓦时,降幅高达85.6%,我国太阳能光伏制造业处于世界领先水平,尤其是光伏组件制造成本方面在世界范围内竞争优势明显。