2020年液晶显示(LCD)行业市场投资可行性研究预测

显示器是电子信息化时代人机交互的重要界面,液晶显示(LCD)是一种现代显示技术,其原理是利用液晶分子在外界电场发生变化时排列发生变化,继而可以透过或阻挡可见光的特性来实现显示的。按工艺技术分,液晶显示器主要可分为TN型、STN型和TFT型,其中TFT-LCD(薄膜晶体管液晶显示器)是目前应用最广泛的LCD技术。

从产业链来看,液晶显示器的上游涉及光学、化工、高分子材料及半导体等各个领域,主要原材料包括导电玻璃、偏光片、液晶、彩色滤光片、驱动IC、背光模组等,其中液晶面板是液晶显示器的心脏,在很大程度上决定了液晶显示器的亮度、对比度、色彩和可视角度等特性;下游则广泛应用于医疗、家电、通讯及仪器仪表等领域,如智能手机、液晶电视、家用电器和车载显示等。

(1)主要管理部门:液晶显示行业行政主管部门包括发改委及工信部。其中,发改委主要负责制定行业政策,研究行业发展规划,指导行业结构调整,实施行业管理等工作;工信部则主要负责拟定、组织并实施行业规划、技术规范和标准,起草行业法律法规草案,制定行业规章,指导行业质量管理工作,推进产业结构战略性调整和优化升级。

液晶显示行业的自律管理机构是中国光学光电子行业协会下设的液晶显示分会,由工业和信息化部归口管理,主要负责搜集、统计国际范围内行业数据、新技术、经营战略等,协助工信部等主管部门研讨行业发展规划、评估行业项目。

目前,行政主管部门和行业协会对本行业的管理限于宏观层面,企业生产经营活动完全面向市场,自主参与市场竞争,行业市场化程度较高。

行业主要法律法规和产业政策:液晶显示是平板显示技术的重要分支,是国家长期重点扶持发展的产业,受到国家产业政策的鼓励发展。近年来,主要行业政策及产业政策如下表所示:

序号 | 发布时间 | 政策法规 | 发布部门 | 相关内容 |

1 | 2011年6月 | 发改委、科技部、工信部、商务部、知识产权局 | 《当前优先发展的高技术产业化重点领域指南(2011年度)》 | 3.5-13.5英寸电容式触摸屏、LED背光源等新型显示器件被列为重点发展领域。 |

2 | 2012年2月 | 工信部 | 《电子信息制造业“十二五”发展规划》 | 重点开发触摸屏功能、宽视角、高分辨率、轻薄节能的小尺寸显示产品。 |

3 | 2015年5月 | 国务院 | 《中国制造2025》 | 加快发展智能制造装备和产品。统筹布局和推动智能交通工具、智能工程机械、服务机器人、智能家电、智能照明电器、可穿戴设备等产品研发和产业化。 |

4 | 2015年7月 | 广东省智能制造发展规划(2015-2015年) | 广东省人民政府 | 重点发展关键电子和光元器件、新一代无线宽带通信、工业大数据与云计算、制造物联网、移动互联网、短距离通信、新型显示等重点领域。 |

5 | 2017年10月 | 《产业关键共性技术发展指南(2017年)》 | 工信部 | 在平板显示领域重点发展柔性显示器技术、量子点电视机技术、印刷显示技术。 |

6 | 2016年11月 | 《“十三五”国家战略性新兴产业发展规划》 | 国务院 | 实现主动矩阵有机发光二极管(AMOLED)、超高清(4K/8K)量子点液晶显示、柔性显示等技术国产化突破及规模应用。 |

7 | 2017年1月 | 《信息产业发展指南(2016年-2020年)》 | 工信部、发改委 | 拓展新型显示器件规模应用领域,实现液晶显示器超高分辨率产品规模化生产、AMOLED产品量产;突破柔性制备和封装等核心技术,完成量产技术储备,开发10英寸以上柔性显示器件。 |

8 | 2017年11月 | 《关于深化“互联网+先进制造业”发展工业互联网的指导意见》 | 国务院 | 重点面向智能家居、可穿戴设备等领域,融合5G、深度学习、大数据等先进技术,满足高精度定位、智能人机交互、安全可信运维等典型需求。 |

9 | 2018年7月 | 《扩大和升级信息消费三年行动计划(2018-2020年)》 | 工信部、发改委 | 加快新型显示产品发展。支持企业加大技术创新投入,突破新型背板、超高清、柔性面板等量产技术,带动产品创新,实现产品结构调整。 |

10 | 2018年11月 | 《战略性新兴产业分类(2018)》 | 统计局 | 将显示器件制造纳入战略性性新兴产业。 |

11 | 2018年12月 | 《产业发展与转移指导目录(2018年本)》 | 工业和信息化部 | 指出广东省优先承接支持发展的产业是薄膜晶体管液晶显示器(TFT-LCD)、有机发光二极管(OLED)、印刷显示、电子纸等新型显示器件及配套材料和专用设备(广州市、深圳市、惠州市) |

12 | 2019年3月 | 《超高清视频产业发展行动计划(2019-2022年)》 | 工业信息化部、国家广电总局、中国杨广播电视总台 | 按照“”4K先行、兼顾8K“的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。 |

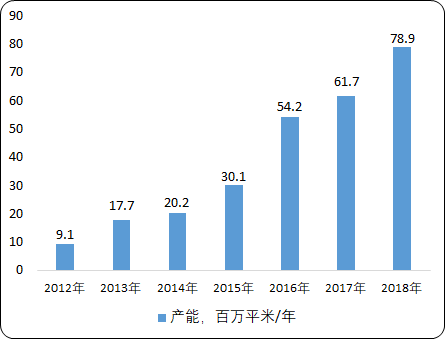

(2)行业发展基本现状:随着显示技术的快速发展,人们对显示器件的要求越来越高,目前液晶显示器(LCD)已成为大部分平面显示器件中发展最快、应用范围最广的一种显示器件。据中金企信国际咨询公布的《2020-2026年中国液晶显示(LCD)市场分析及投资战略研究预测可行性报告》统计数据显示:作为液晶显示器的重要组成部分,近年来随着大陆LCD面板厂开始发力,全球液晶面板产能逐渐向大陆地区转移,2018年中国大尺寸LCD面板(7G-11G)产能达78.9百万平米,同比2017年增长了27.9%。

2012-2018年中国大陆大尺寸LCD面板(7G-11G)产能分析

数据统计:中金企信国际咨询

我国液晶显示技术在"十三五"期间得到了飞速发展,形成了以京东方、华星光电和惠科股份等企业为代表的LCD面板骨干厂商,目前,全球液晶显示行业已经形成了以中国、韩国、日本三国为核心的产业新格局。2018年全球液晶显示器面板出货量最大的前六大企业分别为京东方、LGDisplay、联创、友达、Samsung、中电熊猫,其中京东方以37.7百万台的出货量稳居行业第一。

近几年来我国液晶显示器出口数量及金额均呈现下降趋势,据海关数据显示,2019年1-7月份中国液晶显示器出口数量为911万台,同比下降21.5%;出口金额为5.68亿美元,同比下降29.5%。

产业前景:

(1)低能耗发展:随着液晶显示器的显示质量提升、显示面积增加、响应速度提高,其能耗也随之增加。在技术快速更新迭代的背景下,人们对智能化终端的功能、外观、交互体验等要求越来越高,更加注重显示屏的显示效果与耗电水平。在满足性能参数的基础上,控制能耗,提高能效比成为了液晶显示器重要的发展方向。近年来,液晶显示生产企业大力开展节能、低耗技术的研发,并取得一定的成果,其中节能LED背光源,已在中小尺寸液晶显示器上普遍使用,并持续改进和完善。

(2)大尺寸、高清晰目前,大尺寸LCD的应用主要集中在液晶电视、液晶显示器、移动电脑上,小尺寸LCD主要用在手机、车载工控等方面,其中液晶电视是LCD应用的第一大应用领域。屏幕的大尺寸顺应消费升级的新趋势,已成为LCD电视的主流发展方向,LCD以其高稳定性、高性价比、高寿命等显著优势,将继续在桌面显示器、高清电视等大显示屏领域占据主导地位。

TFT-LCD玻璃基板是TFT-LCD的重要组成器件,属于高新技术产业。随着液晶面板在液晶电视、等离子电视、PC监视器、车载导航系统、笔记本电脑、手机等领域的广泛应用,玻璃基板的需求量快速增加。未来几年,TFT-LCD玻璃基板将以30%-50%的速度增长,市场前景广阔。

随着TFT-LCD市场的日益扩大,上游材料的需求也越来越大。一块LCD面板中需用二片玻璃基板,玻璃基板在LCD面板原料成本所占比例虽不算太高,约10%左右,但却是影响面板质量的重要部件,面板的解析度、透光度、重量、视角及使用寿命都与其品质密切相关。 目前,全球TFT-LCD玻璃基板处于高度垄断状态,生产地集中在美、日、韩三地,但就整个行业生产能力而言,市场仍处于供不应求的局面。近年来,国内TFT-LCD产业蓬勃发展,玻璃基板的国产化,对于健全整个产业链,降低成本、增强综合竞争力具有重要意义。

(3)需求领域逐步扩张:随着办公自动化及家居智能化的发展,一些原不需要液晶显示屏的传统办公产品及家电产品增加液晶屏已成为一种趋势。在办公产品领域,随着数字时代、互联网时代的到来,液晶显示器不仅需要满足于电脑、计算器等产品的基础显示需求,也逐步拓展至打印机、录音笔、考勤机等办公用品和咖啡机、微波炉、空气加湿器等办公电器,以满足及时反馈需求,增强交互体验。在家电领域,液晶显示屏已经开始应用于洗衣机、电冰箱、电饭锅、遥控器、电子门锁等产品。