该项目建设规划总占地面积450亩,规划总建筑面积为298600.00㎡。土地购置费用6200万元,建筑工程费82650.00万元,设备购置及安装费用8500.00万元,工程建设其他费用9642.36万元。

项目估算总投资(含流动资金)150152.81万元,其中:固定资产投资108177.54万元(包括建筑工程费82650.00万元,设备购置费8500.00万元,工程建设其他费用9642.36万元,预备费用7385.18万元);流动资金41975.27万元。

2025年建筑行业迎来高质量发展关键期,固定资产投资政策聚焦地方政府化债、扩大有效投资核心方向,同时辅以清欠专项行动与严监管机制,全方位影响建筑行业发展。2026年政府工作报告锚定“十五五”规划开局部署,围绕引领新质生产力发展、构建现代化基础设施体系、促进城乡融合发展、保障和改善民生、推动绿色低碳转型、重点领域安全保障六大核心方向,明确实施109项重大工程,建筑施工行业作为产业落地的核心载体,将在政策目标落地和重大工程实施过程中继续发挥关键作用。

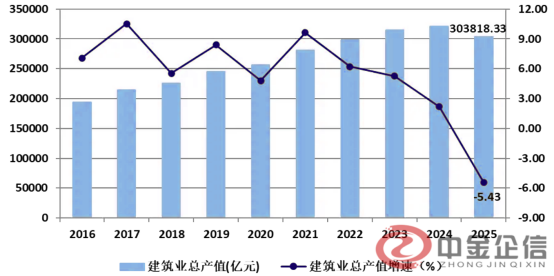

近年来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,根据中金企信最新市场调研数据显示,2024年超过了32万亿元。2025年建筑业总产值首次出现下降,为303818.33亿元,比上年减少5.43%。建筑业总产值增速较上年降低7.61个百分点,连续4年下降。

数据整理:中金企信国际咨询

相关报告:中金企信发布的《建筑施工业商业计划书(并购&合作)》

从竞争格局上来看,国内建筑市场按照企业属性可划分五类:“八大”中央国有企业、地方国有企业、大型民营企业、外资巨头以及众多中小建筑公司。截至2025年底,中国建筑企业16.82万家,较2024年底增加0.02万家。

产品同质化方面,建筑业细分领域大致包括基础设施建设、房屋建设、园林绿化、国际工程、建筑装饰和钢结构,细分领域相对较少,且市场容量主要集中于基础设施建设和房建领域,房屋、公路和市政工程等产品同质化程度高。近年来,头部企业在智能建造、绿色建筑、EPC总承包等高端领域逐步形成差异化竞争优势,但目前差异化仍不足以改变行业整体同质化竞争的基本格局。2025年以来,企业分化态势持续凸显,头部央企与中小民企的发展路径呈现显著分化。

行业集中度方面,建筑企业数量众多,且前期大型施工企业为了放大竞争优势、分散风险、推动业务协同,通常根据展业区域、细分领域和业务类型等设立若干子企业和分支机构独立开展业务,导致市场参与主体不断增多,稀释了行业集中度。在当前投资者风险偏好因素影响下,中央国有企业和地方国有企业较民营企业融资能力相对较强,加之民营建筑施工企业在项目获取能力等方面优势不明显,往往更易受到外部环境变化的冲击,尾部民营建筑企业逐渐被动出清,加之政府类项目的中标方以龙头企业和地方国有建筑施工企业为主,建筑业行业集中度不断提升。从新签合同情况来看,国企尤其是央企占比不断提升,2025年,八大建筑央企施工及设计新签合同总额合计15.76万亿元,同比增长0.74%(同口径下),占全行业新签合同额的比例由上年(同口径下)的46.35%增长至49.97%,头部效应进一步突显。

第一章 摘要

第二章 公司与管理介绍

第三章 产品与技术

第四章 行业发展状况

第五章 市场需求分析

第六章 竞争分析

第七章 商业模式说明

第八章 融资说明

第九章 财务分析与预测

第十章 SWOT分析

第十一章 风险评估

第十二章 小结

中金企信推荐报告

《建筑施工业市场战略规划投资研究报告-中金企信编制》

《建筑施工业上下游产业链研究报告-中金企信编制》

《建筑施工业市场研究预测报告-中金企信编制》

《建筑施工业市场资信评估报告-中金企信编制》

《建筑施工业市场出海战略报告-中金企信编制》