中国单晶硅片市场分析预测及投资战略专项研究

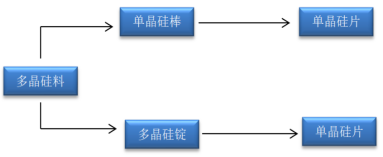

基本概述:晶硅光伏电池体系主要分为单晶和多晶。单晶通过旋转提拉的工艺将多晶硅料制成单晶硅棒(长晶工艺首先制成圆棒,再通过切方制成方棒),多晶通过铸锭工艺将多晶硅料制成多晶硅锭,硅棒/硅锭再通过切片工序分别制成单晶/多晶硅片。

单晶由于内部原子排列有序,因此制成电池/组件后光电转换效率较多晶更高。2018-2019年单晶Perc电池的转换效率约为21.8-22.1%,多晶Perc电池的转换效率约为20.3-20.5%,效率差值约为1.5%-1.6%。在实际生产中,在2018-2019年阶段,由于多晶Perc电池制造的性价比不如单晶Perc电池,制造商多仍生产常规多晶BSF电池,效率范围19.2-19.4%,较单晶Perc电池效率差异较大;至2019-2020年,多晶厂商推出的准单晶或将替代常规多晶,准单晶Perc电池的转换效率预计约为21.8%,仅略低于单晶Perc电池。

单多晶硅片制作工艺区别

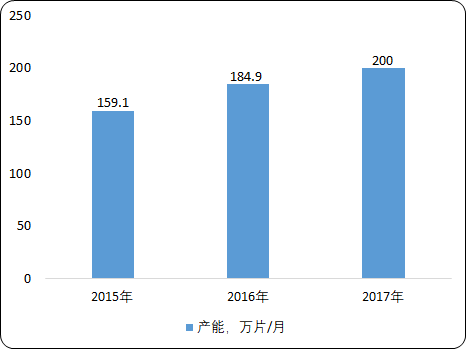

国内外行业现状:随着中国半导体产业的快速发展,中国单晶硅片产能的扩张迅速。据中金企信国际咨询公布的《2020-2026年中国单晶硅片行业市场调查分析及投资策略专项研究预测报告》统计数据显示:,近年来,中国单晶硅片产能仅次于台湾、日本、韩国、北美之后,稳居全球第五,2017年达到了200万片/月,占全球单晶硅片产能的11.17%。

但从中国单晶硅片产能的分布来看,由于中国单晶硅片技术水平较国际领先水平还存在较大差距,导致中国单晶硅片产能只要集中在2-6英寸,8英寸仅能满足国内20%左右的需求,而12英寸在2017年才开始有陆续投产。

2015-2017年中国单晶硅片行业总产能分析

数据统计:中金企信国际咨询

2016年以来,在下游半导体器件需求大幅上涨,以及电子级多晶硅国产化突破带动大尺寸单晶硅片技术进步的背景下,国内本土硅片企业以及国际硅片企业在大陆的合资企业纷纷加快了在中国的硅晶圆项目建设和规划。从硅片企业硅晶圆在建项目汇总情况来看,主要集中在8英寸和12英寸单晶硅片的建设。此外从以下16个产能规划中,中国8英寸硅晶圆增加产能达到了270万片/月,12英寸硅晶圆将新增产能达到77万片/月。随着这些项目的逐年投产,中国大尺寸单晶硅片量产在即,并将缓解目前国内的8-12英寸单晶硅片大量紧缺的局面。

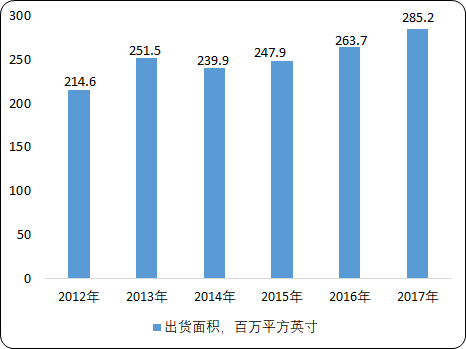

碳化硅单晶片目前半导体和集成电路市场上对单晶硅片的需求,8-12英寸是主流,但受中国单晶硅片2-6英寸产能过剩,以及8-12英寸产能严重不足的限制,中国单晶硅片的出货量并不高,自2012年以来,都维持在200-300百万平方英寸之间。2017年中国单晶硅片出货面积为285.24百万平方英寸,较2016年增长21.5百万平方英寸。

2012-2017年中国单晶硅片出货面积现状分析

数据统计:中金企信国际咨询

进入2016年以来,下游工业电子、半导体、集成电路等技术升级迅速,对大中尺寸电子级单晶硅片的需求骤然提升,而我国在该领域的产能不足,出货量无法满足下游需求,且同期全球大中尺寸硅晶圆也呈现出供应不足的现状,硅晶圆价格上涨趋势加剧,2016年价格上涨至5.51元/平方英寸以上;2017年在全球8寸、12寸硅晶圆紧缺的情况下,国内硅晶圆价格继续上涨,达到了6.32元/平方英寸,预计未来,价格上涨空间依然较大。

2012-2017年中国单晶硅片行业产品平均售价分析

2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | |

平均售价,元/平方英寸 | 5.72 | 4.61 | 4.75 | 4.82 | 5.51 | 6.32 |

数据统计:中金企信国际咨询

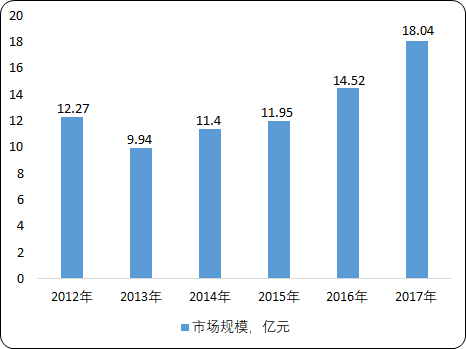

2017年以来,在全球单晶硅片迎来涨价以及国内消费电子和其他下游需求的带动下,国内单晶硅片市场销售规模也得到了较快增长,达到18.04亿元,较2016年的14.52亿元同比大幅增长24.24%。未来随着国内8英寸、12英寸单晶硅片的陆续投产,国内单晶硅片市场将迎来快速发展。

2012-2017年中国单晶硅片市场规模现状分析

数据统计:中金企信国际咨询