中国网络视频市场投资环境分析及市场规模研究预测

网络视频行业是指在互联网上提供免费或有偿视频流播放、下载服务的行业。 视频内容来源主要有用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容三种主要渠道,涉及电影、电视剧、综艺节目、体育赛事等文化内容产品的生产、传播。

网络视频产业规模:经过多年来的发展,中国网络视频行业平台企业在经过多年的大浪淘沙后,行业格局已经初现爱奇艺、腾讯视频、 优酷、 搜狐视频、凤凰视频、芒果 TV、PPTV 等成为中国网络视频行业的中坚力量。

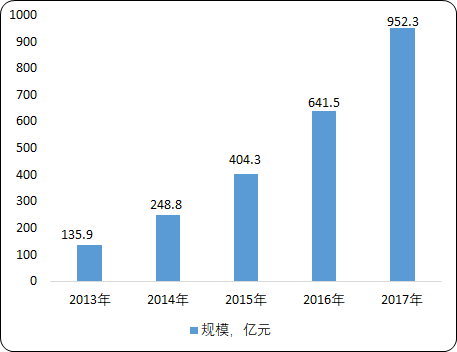

2017 年中国网络视频行业收入规模达到了创纪录的 952.3 亿元,相较于2013 年的 100 多亿元,行业发展可圈可点。 5 年来的增速都保持在 50%左右,体现了行业强大的活力和乐观的产业前景。

2013-2017年中国网络视频行业收入规模分析

数据统计:中金企信国际咨询

2017 年中国网络视频用户超 5.7 亿,用户规模十分庞大。中国网络视频用户基本占到中国整体网民规模的四分之三。随着中国网民规模的增长,网络视频用户规模有望进一步上升。

2015-2017年中国网络视频用户规模分析

2015年 | 2016年 | 2017年 | |

网民数量,万人 | 68826 | 73125 | 77198 |

网络视频用户规模,万人 | 50391 | 54455 | 57892 |

数据统计:中金企信国际咨询

去广告或跳广告是 73.6%的 VIP 会员用户看重的 VIP 会员权益,这意味着 7 成用户在订阅 VIP 会员时,考虑到了 VIP 会员能够免广告这一因素。 由此可见,网络视频行业用户付费商业模式赖以存在的重要前提是商业广告模式的存在。

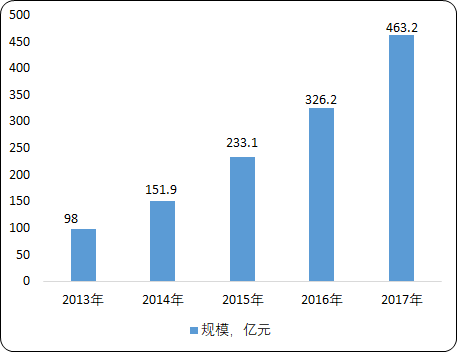

网络视频广告市场规模:据中金企信国际咨询公布的《2020-2026年中国网络视频行业市场发展分析及投资战略前景预测报告》统计数据显示:中国网络视频广告市场保持平稳较快的增长,年均增长率基本保持在 40%以上。从 2013 年的不到 100 亿元,到 2017 年的接近 500 亿元,网络视频广告增速显著,也从侧面反映了网络视频用户的高速增长和用户粘性的不断提高。

2013-2017年中国网络视频广告市场规模分析

数据统计:中金企信国际咨询

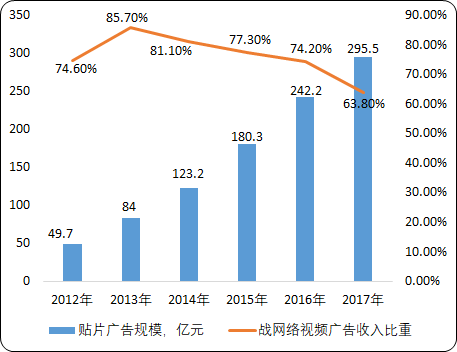

2012-2016年,视频贴片广告为整体网络视频广告贡献了四分之三及以上的收入。 2017 年开始,随着网络视频平台自制内容的增加,原生广告将逐步发力,网页、 APP 内信息流广告也将走向成熟,视频贴片广告的占比有所下降,但依然会在较长的时间内占据网络视频广告收入的第一把交椅,其重要性难以被撼动。

2012-2017年中国网络视频贴片广告市场规模及整体广告收入占比分析

数据统计:中金企信国际咨询

用户付费:2012-2014 年,网络视频付费率都未能突破 5%。2015 年开始用户付费进入增长期,但相较于欧美发达国家而言,我国网络视频用户整体的付费率较低。

2012-2017年中国网络视频付费用户规模及整体付费率分析

2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | |

付费用户人数,万人 | 446.4 | 642 | 1155.6 | 3500 | 7175 | 12999.8 |

付费率 | 1.20% | 1.50% | 2.70% | 6.90% | 13.20% | 22.50% |

数据统计:中金企信国际咨询

2015年至今,80%以上的网络视频付费用户都订阅了 VIP 会员服务。去广告或跳广告是 70.6%的 VIP 会员用户看重的 VIP 会员权益。可见用户付费模式的存在和发展较强的依赖于商业广告模式尤其是视频贴片广告形式。

行业发展特点:2019年上半年,各大视频平台进一步细分内容产品类型,并对其进行专业化生产和运营,行业的娱乐内容生态逐渐形成。在用户细分时代,各大视频平台不断开拓新兴品类市场,更加注重内容的针对性和专业性。在网络视频内容领域,为迎合多样化的用户喜好,各大视频平台以电视剧、电影、综艺、动漫等核心品类为基础,不断向游戏、电竞、音乐等新兴品类拓展。此外,各大视频平台利用大数据、人工智能等技术,快速识别用户需求,实现内容的精准推送;同时,各大平台深入分析用户内容消费、商品消费的相关数据,还原用户真实需求,助力生产优质内容。例如,优酷的鱼脑系统已经被全面应用到网络剧、综艺节目的策划生产中。

网络视频行业的娱乐内容生态逐渐形成,实现多方价值共赢。娱乐内容生态主要以IP为中心,通过整合平台内外的资源实现联动,从小说、漫画,到网络剧、综艺、动漫、电影,再到授权游戏、商品、服务等,实现视频内容与音乐、文学、游戏、电商等领域协同发展,形成生态链闭环。

运行模式方面:短视频加快与电商、旅游等领域的融合,探索新的商业模式。在电商领域,一方面,各大电商平台纷纷以独立的短视频频道或应用的方式,引入短视频内容,利用其真实、直观的特点,帮助用户快速了解商品,缩短消费决策时间,吸引用户购买;另一方面,短视频平台通过与电商合作的方式,打通用户账户,吸引用户直接在短视频应用内购买商品,形成交易闭环。在旅游领域,短视频平台加强与各大景区或城市合作,对旅游资源进行包装和推广,联合景点、城市推出主题视频挑战活动,助力打造“网红景点”“网红城市”,在带动地方旅游收入增长的同时,也促进自身内容和商业模式的多元化。

未来我国网络视频行业将继续蓬勃发展,在5G技术加持下,带动产业升级,视频内容更加多元化,版权保护力度加强。但同样也面临着行业政策监管的限制,一定程度上阻碍了业务发展,而且视频平台普遍处于亏损状态,盈利模式不清晰,亟需进一步优化。