2020年中国辅助生殖市场投资建议分析及市场运行战略研究

辅助生殖指采用医疗辅助手段使不育夫妇妊娠的技术,可分为人工授精、体外受精-胚胎移植(简称”试管婴儿”)、配子移植及其他新技术。中国已婚育龄夫妇不孕不育发病率大约为12-13%,并呈上升态势,以2亿对已婚育龄夫妇估算,不孕不育患病人群达到2500万,预计每年新发病例超过100万。

目前,运用的最广泛的技术为人工授精与试管婴儿。试管婴儿、人工授精、一般药物治疗的怀孕率以试管婴儿为首,成功率可达50%,人工授精成功率和一般药物治疗的成功率较低,分别为20%、15%。

辅助生殖技术监管法规在计划生育的大背景下推出,在国家层面上,从严监管一向是主基调。

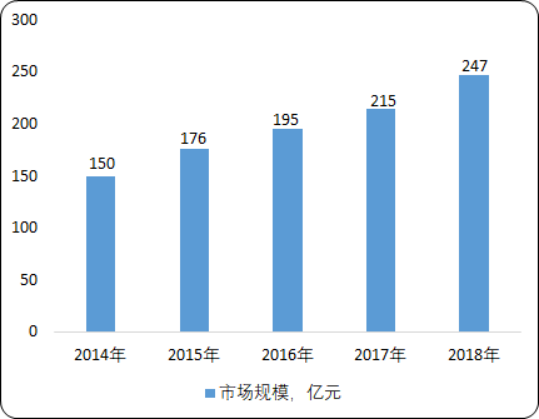

除了影响全球不孕症的其他因素外,主要是由于环境污染、工作与生活平衡不良以及其他不健康生活方式因素。由于生育率上升和最近的政府激励政策,据中金企信国际咨询公布的《2020-2026年中国辅助生殖市场研究及投资建议预测报告》统计数据显示:中国辅助生殖服务市场从2014年到2018年以13.6%的复合年增长率增长;2018年我国辅助生殖市场规模约为247亿元。从2013年到2018年,中国辅助生殖治疗完成周期数由32万例增长到了69.3万例,整体增长超过216%,年复合增长率达16.7%。

2014-2018年中国辅助生殖市场规模现状分析

数据统计:中金企信国际咨询

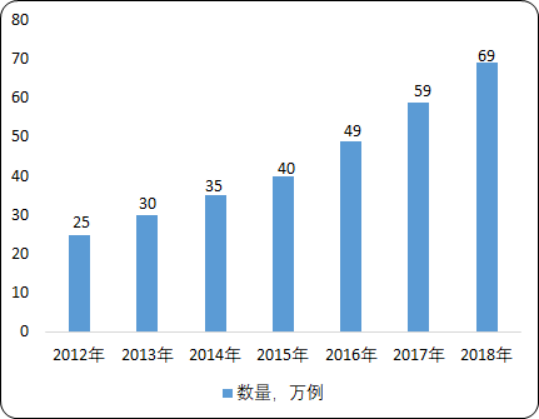

2012-2018年中国试管婴儿取卵周期数量逐年上涨,整体趋势变动跟辅助生殖周期变动情况一致,截止到2018年,中国试管婴儿取卵周期数量达到69万例,同比上涨了16.95%。

2012-2018年中国试管婴儿取卵周期数量分析

数据统计:中金企信国际咨询

数据显示,大部分国家的辅助生殖患者位于35岁以下及35岁-39岁两个阶段,国家不同,该占比略有不同。而中国的患者年龄主要集中在35岁以下,其占比高于其它国家,达到了53.0%;35-39岁的患者占比也达到280%;42岁以上患者占比最少,为50%。中国35岁以下的不孕不育患者明显多于其他发达国家,而其他年龄段的患者则少于其他发达国家。

中国的辅助生殖医疗机构达到451家,但市场开发程度与机构数量毫不匹配。中国2018年新增269万不孕不育患者,按照终端市场规模262.4亿元进行估算,2018年仅30余万人进行了辅助生殖治疗,市场的开发程度仅仅12.7%,治疗缺口超200万。市场开发程度较低的原因之一是市场开发失衡所导致,头部辅助生殖医疗机构数量有限,但却是我国大部分的不孕不育患者的首选,部分机构需要排队多月才能进行试管婴儿手术;而绝大部分辅助生殖医疗机构技术有限,医疗服务质量得不到保障,无法满足患者的需求,导致获客严重不足。严重的”倒金子塔”的市场格局导致市场无法得到开发,患者需求得不到满足。相对于其他辅助生殖市场化程度较高的国家来说,中国的辅助生殖行业依然处于一个市场化的初级阶段,能够满足部分人的治疗需求,但是对于一部分人群,尤其是对于高净值人群需求还无法得到满足,使得这一部分人群向海外辅助生殖市场流入。

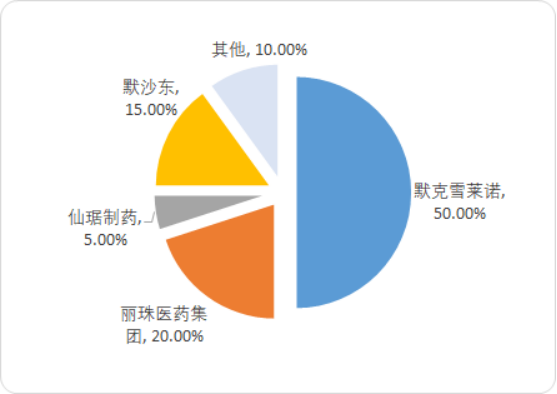

企业现状:从辅助生殖药物主要企业的市占率来看,默克雪兰诺是行业龙头,是全球唯一一家在不孕不育治疗领域提供全系列产品的公司,其产品市场占有率在50%以上。未来随着我国药企技术的不断进步,国产辅助生殖药物市场占比将会进一步提高。

2018年中国辅助生殖药物生产企业市场份额分析

数据统计:中金企信国际咨询

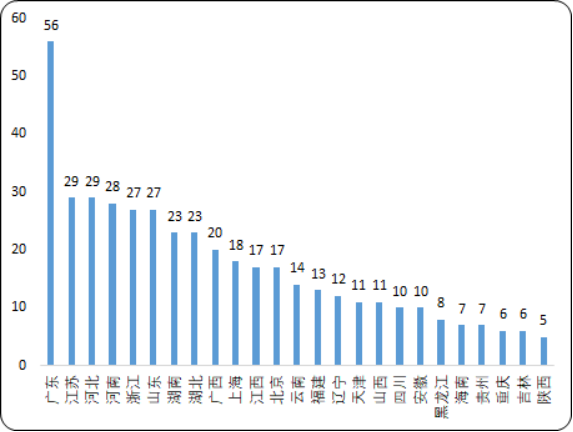

辅助生殖机构数量:广东的辅助生殖机构数量最多,达到了56家,遥遥领先其他省份;江苏省、河北省、河南省、浙江省及山东省的辅助生殖机构数量均超过了25家;西部及北部的辅助生殖医疗机构人数量最少,其中西藏自治区仅1家,青海省及宁夏分别为2家。

2018年中国各省份辅助生殖机构数量分析

数据统计:中金企信国际咨询

人均可支配收入逐年上升,辅生服务不再难以企及。2013年至2018年我国人均可支配收入由18310.76元增长至28228元,每年增速不低于8%。此外,目前国内辅助生殖服务定价大致为:单个周期人工授精总费用为0.8-1.2万元;一代、二代、三代试管婴儿总费用分别为2.5-3万元、4-5万元、8-10万元。辅助生殖服务不再是遥不可及的高端消费,物质条件的改善让更多患者能够承担辅生服务价格。居民收入水平的提升也是辅助生殖市场发展的驱动力之一。

2018年,我国的辅助生殖治疗周期总数为69万例,缺口大致在231.56万例左右,市场规模约为810亿元;中短期时间内,二胎政策带来的市场容量扩增会让这一缺口上涨到1021亿元左右;长期时间内,市场潜力的整体的40%扩增会继续将这一缺口拉升到1231亿元。

从2015年开始,辅助生殖行业投融资开始爆发,辅助生殖风口正式确立,资本迅速涌入。2017年,辅助生殖行业的投融资事件数量达到8起,投融资金额达到4.64亿元;2018年,辅助生殖行业的投融资事件数量为8起,投融资金额为7.40亿元。2019年截至10月,辅助生殖行业的投融资事件数量为6起,投融资金额为3.98亿元。

产业前景:

(1)民营辅助生殖机构将是资本主战场:目前,辅助生殖杋构仍以公立为主,民营机构数量较少。公立医院普遍开展历史早,早期获得医疗资源较多,因而无论从市场口碑、专家水平、设备条件各方面都具备天然优势。但是随着卫生部对辅生医院要求的日益明晰化以及市场空间放大等因素,现在民营辅助生殖医院和资本端嫁接越发频繁,行业下游端口渐开,投资价值将日益凸显

(2)赴海外辅助生殖市场大爆发:国内现有的辅助生殖技术和杋构不能满足増长迅猛的市场諝求辅助生殖杋枃属于稀缺资源。相对。美国、俄罗斯等国家辅助生殖技术较髙,随着不孕不育比例的日渐増高,赴海外辅助生殖行业有望得到进一步的发展

(3)辅助生殖医疗机构数量将增加:现有的辅助生殖技术机构远远不能满足市场。结合各省市辅助生殖技术设置规划和国家卫生计生委每300万人设置1个机构的标准测算,未来辅助生殖中心牌照上限不低于550家,至少还有约100家的空间,尤其是辅助生殖医疗资源稀缺的地区。