2020年中国区块链产业全景专项调研分析及投资战略指导可行性

区块链(Blockchain)是一种由多方共同维护,使用密码学保证传输和访问安全,能够实现数据一致存储、难以篡改、防止抵赖的记账技术;在中国人民银行《金融分布式账本技术安全规范》中定义:分布式账本技术是密码算法、共识机制、点对点通讯协议、分布式存储等多种核心技术体系高度融合形成的一种分布式基础架构与计算范式。

区块链技术以去中心化方式集体维护可信数据库技术,具有去中心化、防篡改、高度可扩展等特点,正与大数据、云计算、人工智能、5G等新一代信息技术快速融合,并应用到政务、医疗、公益慈善、司法治理等各个重要领域,有望推动人类从信息互联网时代步入价值互联网时代。

产业发展历程:近十年来,区块链技术不断升级,业界将其演进发展历程分为三个阶段,这三个阶段并非依次实现,而是共同发展,相互促进的过程。

区块链三种模式:区块链有三种不同的应用模式,优势各有不同,可供不同场景选择使用。其中,公有链是指任何人都可以随时参与到系统中读取数据、发起交易的区块链,典型代表应用为比特币;联盟链是指若干个机构共同参与管理的区块链;私有链则是所有参与结点严格控制在特定机构的区块链。

公有链、联盟链、私有链与普通分布式技术,在环境信任程度、篡改难度、业务处理效率方面表现如下图所示。目前看联盟链模式是金融领域应用的主要方向,后续对于中介成本过高、运行效率低下或无中介机构提供服务的业务场景,都可以考虑运用区块链技术提供解决方案。

政策现状:“十三五”以来,国家层面及各省市地区为促进区块链产业发展出台多项政策,促进区块链产业发展的政策规划同时将引导区块链技术不断进步。中央部委扶持相关政策信息大部分是为推动区块链技术在审判执行、农村互联网金融、维权溯源、安全防护、数字身份、网络提速降费和扩容升级、食品安全监管、军工等领域的研究和应用。

全国超过30个省市地区发布政策指导文件,开展区块链产业布局,截止至2019年底各省市已出台区块链相关政策106项,从地区分布来看,浙江省发布的政策最多,为11项,北京和广东均以8项位列第二名。目前还是以沿海以及一线地区发布政策居多,但也体现出内陆省市希望抓住区块链的发展机遇的趋势。

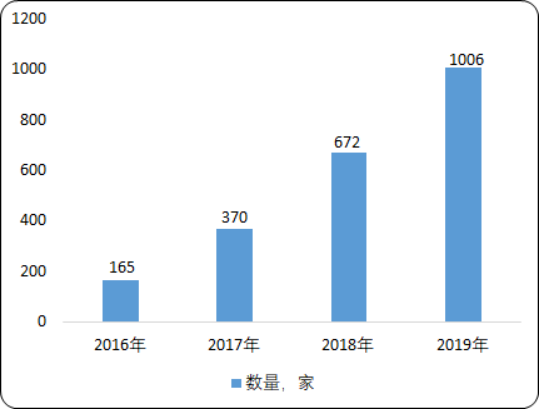

企业数量及地区分布:2016年以来,大型IT互联网企业纷纷布局区块链,初创企业进入井喷模式,投融资频次及额度剧增,产业规模不断扩大。据中金企信国际咨询公布的《2020-2026年中国区块链市场竞争策略及投资可行性研究报告》统计数据显示:截止2019年12月,我国提供区块链专业技术支持、产品、解决方案等服务,且有投入或产出的区块链企业共1006家。

2016-2019年中共区块链企业数量现状分析

数据统计:中金企信国际咨询

企业主要分布在四大聚集区:以北京、山东为主的环渤海地区,以上海、浙江为主的长江三角洲聚集区,以广东为主的珠江三角洲聚集区以及以重庆、四川为主的湘黔渝聚集区。

区块链典型应用场景:

(1)金融领域:区块链技术最适宜落地的场景往往是那些参与者之间信任度较低、交易记录安全性和完整性要求较高的行业,而金融业正是其中之一。随着区块链技术和金融科技的结合,我国目前已在金融领域逐步展开诸多规模化落地应用。

区块链+供应链金融:供应链金融参与方主要包括:核心企业,中小企业,金融机构和第三方支持服务。其中,在供应链链条上下游中拥有较强议价能力的企业通常被称为核心企业。在传统的供应链金融中,上下游的融资服务往往围绕核心企业展开。由于核心企业通常对上下游供应商、经销商在定价、账期等方面要求苛刻,从而导致中小企业发展过程中资金周转较为困难,供应链整体运转效率低下。传统模式下,银行贷款给中小企业往往希望核心企业出来做核信,而核心企业往往不愿意承担这个角色。资信较差的中小企业往往融资难、融资成本高、周转效率低也成为产业发展面临的问题。

区块链+跨境支付:当前跨境支付结算,每一笔汇款必须经过中间环节,不但消耗大量时间而且要支付高额手续费。效率低、成本高成为跨境汇款的进一步发展的瓶颈。通过区块链平台,不但可以绕过中转机构,减少中转费用,加快结算及清算速度,还能大幅提高跨境汇款的安全性,提升资金的利用率。

区块链+征信:传统征信市场面临信息孤岛的障碍,存在机构间数据协同难度大、更新不及时,信息获取不全面、效率低、成本高等问题。无论是资本市场的信用评估机构、商业市场评估机构还是个人消费市场评估机构都需要对数据进行安全共享。利用区块链技术对接各个联盟机构黑名单业务系统建立联盟机构黑名单存证平台,将分散在各个征信机构间的黑名单数据整合在一起实现数据共享,建立良性循环实现系统自治。这种方案带来的好处是成本低,对现有系统改造小、平台布设成本低。数据可追溯,黑名单数据所有机构共享。数据实时同步,黑名单数据更新时效高,数据可用性高。

区块链+保险:保险标的是保险利益的载体,是保险合同的基础。“唯一性”是保险标的管理的基础和重点,也是保险承保和理赔定损的难点所在。利用区块链的时间戳和分布式特征,结合物联网技术,可以为解决身份“唯一性困境”提供解决框架和实现路径。同时保险标的数据真实可靠,能够有效溯源,也为保险机构构建基于风险标的更加细化和动态的解决方案奠定基础。

(2)能源领域:最近几年,能源互联网逐步走进人们视野。能源互联网是运用先进的电力电子技术、信息技术和智能管理技术,将大量由分布式能量采集和储存装置及各种负载构成的电力网络、是由网络、天然气网络等能源几点互相串联起来,以实现能量双向流动的交换与共享网络。能源互联网的发展逻辑是重塑未来能源行业的发、输、用、储及金融交易环节。

区块链去中心化的思想和分布式记账的特点与能源互联网的发展特点高度匹配。使用区块链技术可以在一个互不相识的节点网络中建立信任,对不同主体的发电量进行计量和登记形成一个不可篡改的发电量账本,从而实现多余电量点对点认领和交易。区块链技术将鼓励双方生产和使用新能源行为,给社会带来巨大公益和环保价值。

(3)食品药品领域:食品药品关乎是关乎百姓健康安全的特殊商品,掺杂使假危害重大。区块链将食品药品供应链结合起来,将出厂商、物流、仓储、分销等各个环节信息记录到区块链上,进而最大程度保障食品药品的食用安全

(4)数字货币: 数字货币是一种不依靠特定的货币发行机构,而基于数字原理,通过特定的算法大量计算产生的网络虚拟货币。欧洲银行业管理局将虚拟货币定义为:价值的数字化表示,不由央行或当局发行,也不与法币挂钩,但由于被公众所接受,所以可作为支付手段,也可以电子形式转移、存储或交易。

市场规模:2016年中国区块链行业市场规模在1亿元左右,到2018年增长至10亿元,2019年我国区块链产业规模稳步增长,产业规模约12亿元。随着各地政府的关注和重视,预计到2022年,我国区块链核心产品和解决方案以及相关衍生严业的市场规模将达到百亿元。

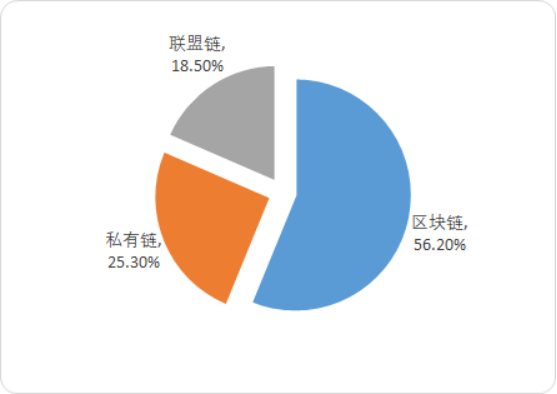

产品结构分析:从组成结构方面看,区块链市场结构由公有链、联盟链和私有链组成。2018年,公有链占全球区块链市场结构的主要份额,规模达到68.9亿元,占比56.2%;私有链规模达到31.0亿元,占比25.3%;联盟链规模达到22.7亿元,占比18.5%。

2018年全球区块链行业市场结构分析

数据统计:中金企信国际咨询

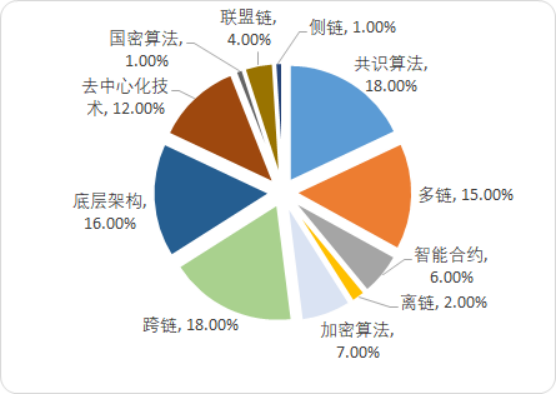

截止2019年底,我国区块链研究机构数量已达97家。此外国内高校纷纷布局区块链技术研究,加强区块链技术理论知识创新,提升高校区块链技术研发能力,截止2019年底,我国在加强区块链技术研发方面参与的高校已有24所。核心技术主要分布在共识算法、跨链、底层架构以及多链这几方面。

2019年中国部分团队核心技术占比分析

数据统计:中金企信国际咨询

从研究成果来看,共识机制方面,我国共识机制逐渐从单一算法走向混合共识;密码算法方面,安全多方计算、同态加密、零知识证明等密码学算法不断融合应用;跨链技术和安全技术的研究逐渐成为研究热点。

从区块链硬件来看,目前,全球最主要的数字货币挖矿设备供应企业都位于中国,仅仅是比特大陆、嘉楠耘智、亿邦科技三家挖矿设备企业就占据了市场超过90%的市场份额。从行业应用来看,金融行业是目前区块链技术落地项目最多、场景最为丰富的行业,如供应链金融、资产证芳化、征信与风险控制等。