2021年中国冰箱行业市场消费结构分析预测及竞争战略趋势研究

1、冰箱行业发展概况:

(1)全球冰箱行业发展概况:近年来,全球冰箱行业整体呈平稳上升趋势,市场从强调刚需逐步向更新换代、个性需求转变,房地产不再是决定行业趋势的核心因素,各大冰箱主机厂更加重视消费升级的需求导向,加大研发创新投入,提升产品能效和智能化水平。

2019年,全球冰箱冷柜产量为1.9亿台,同比增长4.8%,销量为1.8亿台。除南美略有下降,大洋洲基本持平,其他区域均有不同程度的增长,特别是印度、东南亚等市场继续保持高速增长,非洲尼日利亚、埃及等市场也大幅回升。亚洲是全球冰箱冷柜生产和消费的最大地区,其中中国是全球最大的冰箱供给国,冰箱已经出口至220多个国家和地区。

随着2020年全球新冠肺炎疫情的爆发,特别是国外新冠疫情不断蔓延,国外冰箱生产受到严重制约,对大冰箱保鲜、储物的需求更加强烈,疫情期间的生活方式转变促进了对冰箱的需求,冰箱出口明显增多。

中金企信国际咨询公布《2021-2027年中国冰箱市场竞争策略及投资潜力研究预测报告》

(2)我国冰箱行业发展概况:受益于改革开放以来国内经济的持续增长,我国冰箱行业呈现飞跃式发展。国内冰箱生产企业已从当初的单纯引进和仿制为主转变为依靠自主研发、注重创新为主,冰箱产品在品种、规格、技术、性能、质量等方面均取得长足进步与发展,与国际先进水平的差距也不断缩小。

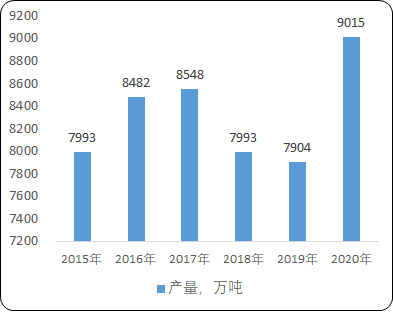

①产销趋势整体向好:2005年以来,我国家用冰箱行业整体上保持快速发展的状态。特别是2009年至2013年期间,受家电下乡、以旧换新、节能补贴等政策的影响,冰箱产量保持快速增长,从2005年的2,987万台增长至2013年的9,255万台。随着2013年后相关优惠政策的退出以及宏观经济环境等因素的影响,家电行业整体规模保持稳定。近些年,随着房地产调控收紧,大家电普及需求有所抑制,但由于渠道下沉、线上销售的壮大及促销、消费升级等拉动冰箱的消费需求。

我国冰箱产量呈现阶段性波动,总体保持稳定。2020年新冠肺炎疫情爆发以来,国内冰箱等家电制造业除一季度受到一定影响外,二季度开始迅速复工复产。随着境外疫情蔓延发展,特别是欧美等国家的疫情一直未能得到有效控制,对其冰箱等家电制造业造成较大冲击,直接拉动2020年国内冰箱产量及出口数量较上年增幅较大。2020年,全国家用电冰箱产量已达到9,014.70万台。

2015-2020年中国家用电冰箱产量现状分析

数据统计:中金企信国际咨询

在冰箱销量方面,近些年,随着中国经济的发展和居民可支配收入的提升,人们生活水平不断提高,对生鲜商品的健康保鲜需要和其他品质需求越来越高,大大促进了冰箱消费。冰箱内销是中国冰箱行业发展的主要动力,目前国内需求以更新换代为主,中国庞大的人口基数和人均保有量也让整个冰箱市场维持在一定的规模。

②出口量持续增长:中国是全球冰箱最大的供给国,已经出口至220多个国家和地区,占到全球(除中国外)冰箱销售规模的近三分之一。中国冰箱行业出口量已经连续十年保持增长,出口市场成为我国冰箱销售的重要市场之一。2019年,中国冰箱行业在对内面临房地产周期、经济周期负面影响,对外面临在全球贸易放缓且增长乏力的大环境下,冰箱出口持续攀升,出口总量达5,543万台。2020年,随着新冠肺炎疫情的爆发,特别是国外新冠肺炎疫情不断蔓延,部分中国家电主要出口国家成为“重灾区”,但社交疏离带来的宅家生活和海外供应链的破坏给部分中国冰箱出口带来了机遇,出口量再攀新高,已达到6,954万台。

欧洲、亚洲、美洲是中国冰箱出口最大的三个区域。欧洲一直是中国冰箱出口规模最大的市场,占了全球出口量的近四成,仅次于亚洲。亚洲区域是中国冰箱出口的第二大市场,占出口全球规模的近三成;中国对亚洲出口的主要市场是日韩,其次是中东。美洲市场曾是中国冰箱出口的第二大区域,北美是美洲的主要市场,美国和加拿大占了中国出口美洲的近八成,其中美国占绝大部分。受中美贸易战的影响,2019年降至第三,出口份额不到四分之一。

此外,“一带一路”是备受关注的热点,已经成为规模最大的对外合作平台。在当前全球贸易摩擦频发的情况下,2019年中国冰箱出口“一带一路”区域国家的表现相当出色,出口量同比增长高达11%,出口额同比增长14%,出口单价同比增长2.5%,远高于非“一带一路”区域。从市场份额来看,“一带一路”沿线出口量已经占我国总出口的35%,是我国冰箱出口的重要拉动因素。

③终端消费结构不断升级:随着经济社会的稳步发展和居民收入的持续增加,居民对生活品质的追求不断提高,消费支出不断增加,消费模式不断升级。基于此,我国冰箱市场一直保持产品结构升级的节奏,一是从传统的直冷冰箱向风冷迭代,二是从小容积冰箱换向大容积,三是从传统的冷藏+冷冻模式升级为多空间冷藏+多空间冷冻+变温模式。根据奥维云网统计数据显示,冰箱线上销售平均容积已经由2015年的220L上升至2020年的290L,线下销售平均容积由2015年的294L上升至2020年的387L。受新冠肺炎疫情的影响,居民对大冰箱容积的需求凸显,预计2021年冰箱线上、线下平均容积达到301L、399L。

从终端消费来看,我国居民消费模式已从政策刺激的消费增长模式向消费升级模式转型,对大容量、风冷式、多门多温区、变频、智能等中高端冰箱的需求持续增长。根据中金企信国际咨询统计数据,中国冰箱线下零售量中,预计2021年对开门、十字四门、法式多门产品零售量占比将上升至20.5%、21.8%和19.8%。未来,节能、环保、健康、安全、美观、时尚以及多功能化是冰箱行业的主要发展趋势,以智能家居为核心的产品消费升级和结构升级已成为带动冰箱行业持续增长、产业升级明显的驱动力之一。