2021年EDA行业市场发展规模前景预测及投资战略规划调查研究

1、集成电路和EDA工具的简介:

(1)集成电路的简介:集成电路(IC)是指通过一系列特定的加工工艺,将晶体管、二极管等有源器件和电阻器、电容器等无源元件,按照一定的电路互连,集成在半导体(如硅或砷化镓等化合物)晶片上,封装在一个外壳内、执行特定功能的电路或系统。

集成电路可实现对输入信息的快速加工和处理,具备集成度、成本、可靠性、性能及寿命等诸多方面的优势。随着集成电路技术的发展,由其装配的电子设备亦出现小型化、智能化、高性能、低能耗等趋势。最近半个世纪以来,集成电路已融入信息社会发展的各个方面,集成电路产业的高速发展助推了电子信息技术产业的跨越式发展。集成电路也可称之为芯片。

按照制造工艺,集成电路主要可分为锗和硅基材料工艺、化合物材料工艺及其他工艺三大类。按照市场应用领域,集成电路产品可分为计算机类集成电路产品、消费类集成电路产品、通信类集成电路产品、物联网类集成电路产品、汽车电子类集成电路产品等。按照产品功能,集成电路可分为模拟与数模混合集成电路、数字集成电路、射频集成电路、功率器件、光电器件,以及传感器与微机电系统集成电路等。

(2)EDA的简介:EDA(电子设计自动化)是指利用计算机软件完成大规模集成电路的设计、仿真、验证等流程的设计方式,融合了图形学、计算数学、微电子学,拓扑逻辑学、材料学及人工智能等技术。随着集成电路产业的发展,设计规模越来越大,制造工艺越来越复杂,设计师依靠手工难以完成相关工作,必须依靠EDA工具完成电路设计、版图设计、版图验证、性能分析等工作。EDA软件作为集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的战略基础支柱之一。

2、集成电路产业和EDA行业的市场概况:

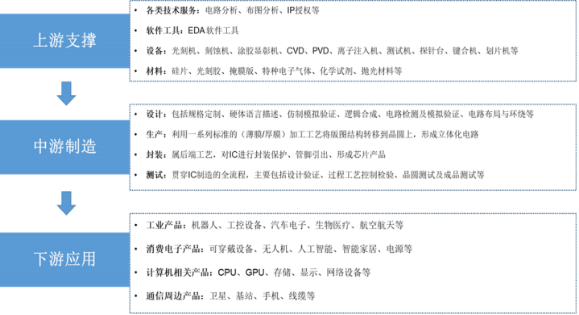

(1)产业链情况:目前,集成电路产业链主要包括:上游支撑层、中游制造层及下游应用层等。具体如下:

EDA行业的上游主要包括硬件设备、操作系统、开发工具及其他辅助性软件等供应商。EDA行业的下游主要包括集成电路设计、制造、封测企业,也包括部分各应用领域的系统厂商或设备制造商。

EDA行业衔接集成电路设计、制造和封测,对行业生产效率、产品技术水平有重要影响。从集成电路设计的角度看,设计人员必须使用EDA工具设计几十万到数十亿晶体管的复杂集成电路,以减少设计偏差、提高流片成功率及节省流片费用。EDA行业的市场状况与集成电路设计业的发展状况紧密相关。每年EDA市场表现情况与设计企业营收状况具有高度一致性。从集成电路制造的角度看,芯片制造工艺不断演进,而新材料、新工艺相关的下一代制造封测EDA技术将给集成电路性能提升、尺寸缩减带来新的发展机遇。

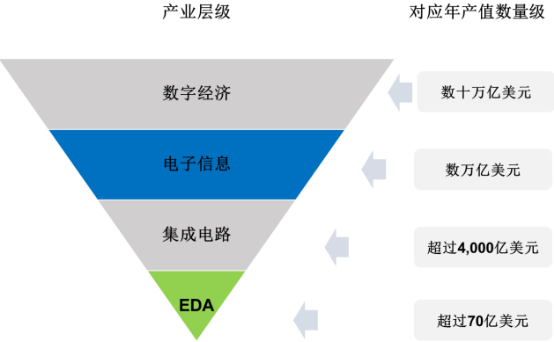

从市场价值来看,根据中金企信统计数据,2020年EDA行业的全球市场规模超过70亿美元,却支撑着数十万亿规模的数字经济。在中国这个全球规模最大、增速最快的集成电路市场,EDA杠杆效应更大。可以想象,一旦EDA这一产业基础出现问题,包括集成电路设计企业在内的全球集成电路产业必将受到重大影响,由EDA工具、集成电路、电子系统、数字经济等构成的倒金字塔产业链结构稳定将面临巨大挑战。

(2)集成电路和EDA行业的市场概况:

①集成电路产业市场概况:随着集成电路技术的发展,由其装配的电子设备亦出现小型化、智能化、高性能、低能耗等趋势。近半个世纪,集成电路已融入信息社会发展的各个方面,该产业的高速发展助推了电子信息技术产业的跨越式发展。

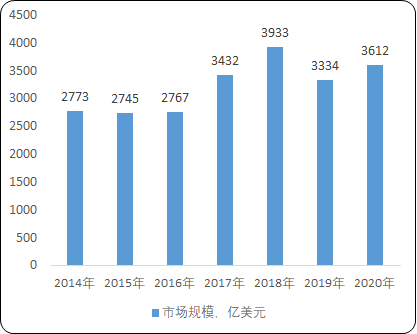

根据世界半导体贸易统计组织(WSTS)统计,从2014年到2020年,全球集成电路市场规模从2,773亿美元提升至3,612亿美元,年均复合增长率达4.50%。

2014-2020年全球集成电路市场规模现状分析

数据统计:中金企信国际咨询

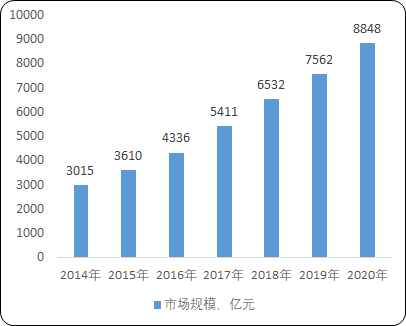

根据中国半导体行业协会统计,从2014年到2020年,中国集成电路市场规模从3,015亿元提升至8,848亿元,年均复合增长率达19.65%,保持了稳定增长。

2014-2020年中国集成电路市场规模现状分析

数据统计:中金企信国际咨询

②EDA行业市场概况:EDA行业状况与集成电路产业发展情况息息相关。在近年来全球集成电路产业基本保持稳定向好的发展态势下,根据中金企信统计数据,近年全球EDA工具总销售额保持稳定上涨,2018年、2019年和2020年分别实现总销售额65.2亿美元、65.3亿美元和72.3亿美元。

根据中金企信统计数据,在2020年全球各地区EDA市场销售额方面,北美约占40.9%,亚太地区约占42.1%,欧洲地区约占17%。EDA工具市场情况与地区集成电路设计业发展情况密切相关,北美地区不仅是EDA工具的最大市场,也是EDA技术最为发达的地区,目前美国EDA企业引领全球EDA工具技术并占据垄断地位。中国大陆地区集成电路设计业的快速发展带动了亚太地区EDA工具销售额的增长。在全球集成电路及EDA行业发展持续向好、我国集成电路产业保持高速增长的大背景下,我国2018年、2019年和2020年EDA行业总销售额分别约为44.9亿元、55.2亿元和66.2亿元,实现连续增长。其中,2020年我国自主EDA工具企业在本土市场营业收入约为7.6亿元,同比增幅65.2%。

整体而言,在全球数字经济、电子系统等相关领域长期向好的发展带动下,应用市场将对半导体相关领域带来积极的发展促进作用,并为EDA工具的推广与应用形成良好市场环境。未来数年,驱动EDA工具市场规模增长的积极因素包括全球半导体市场规模的持续扩张、晶圆制造产能的连续提升、芯片复杂度提升带来的设计工具算力需求增加、晶圆工艺制程提升对制造类工具要求增加、先进封装技术创新发展带来的EDA工具应用需求提升以及产权保护力度的增加等。

中金企信国际咨询公布的《2021-2027年中国EDA行业市场研究及深度专项调查投资预测报告》

3、集成电路产业与EDA行业近年发展情况和未来发展趋势

(1)集成电路产业近年发展情况和未来发展趋势:集成电路产业的技术创新主要体现在设计方法及工具、制造工艺、材料、技术兼容性等方面,其发展变化受上游供给和下游应用共同影响。近年来,集成电路产业各细分行业快速发展,产品性能持续提升。

①产品制造工艺持续演进:一般而言,集成电路设计者在产品开发时,主要考虑在下一个可用的工艺节点中增加带宽、处理能力(频率、处理核心),提升其他各类性能。同时,在同一个工艺节点中开发其他新特征,以减少新工艺和新工具的投资。在相关设计理念的指导下,业内各类新兴制造工艺层出不穷、不断成熟。

总体而言,集成电路产业的发展历程中,设计理念及功能不断优化,制造工艺持续创新,始终以产品性能、经济性能的提升为主线。

②新材料、新封装工艺推广应用近年来,半导体材料已演化至第三代,较第一、二代材料更具性能及经济性优势,可更好地支撑5G通信、新能源汽车、新能源发电、智慧电网等领域的创新开发。此外,随着集成电路封装业进入“先进封装时代”,相关理念、工艺等均发生了革命性变化,不断向三维异质异构集成方向发展。该技术方向主要系将芯片进行堆叠键合,通过穿透衬底的三维互连实现多层间电信号连接。因此,可有效降低功耗、减小互连延时、提高传输带宽,支撑复杂功能的实现。

③产业链上下游分工逐步深化:为适应市场对定制化芯片的增量需求,集成电路产业专业分工模式逐渐普及。在市场应用多元化趋势更加显著、芯片产品研发效率要求不断提升的驱动下,专业分工模式正在逐步成为集成电路市场主流。在这一过程中,集成电路设计这一细分领域的重要性不断凸显。

④新产业发展情况及趋势:集成电路产业技术迭代较快,不断创新应用于各制造类行业中,显著提升了数字信息化程度。在专用/通用设备制造、汽车制造、航空航天设备制造、计算机、通信和其他电子设备制造等行业中,催生了众多新兴下游产业,相关终端领域对集成电路产品或服务依赖度较高,其快速发展为上游集成电路产业的发展提供了良好的条件,同时对高端集成电路的需求也与日俱增,设计复杂度以及对可靠性的要求也更胜以往。

(2)EDA行业近年发展情况和未来发展趋势:EDA是ElectronicDesignAutomation的简称,即电子设计自动化,是指利用计算机辅助设计软件,完成超大规模集成电路芯片的功能设计、综合、验证、物理设计等流程的设计方式。对于如今上亿乃至上百亿晶体管规模的芯片设计,EDA工具保证了各阶段、各层次设计过程的准确性,降低了设计成本、缩短了设计周期、提高了设计效率,是集成电路产业产能性能的源头,EDA工具的发展加速了集成电路产业的技术革新。在当前集成电路产业快速发展的大背景下,EDA行业主要呈现如下趋势:

①后摩尔时代技术演进驱动EDA技术应用延伸拓展:在后摩尔时代,由“摩尔定律”驱动的芯片集成度和复杂度持续提升将为EDA工具发展带来新需求。在设计方法学层面,EDA工具的发展方向主要包括系统级或行为级的软硬件协同设计方法、跨层级芯片协同验证方法、面向设计制造与封测相融合的设计方法和芯片敏捷设计方法等四个方面。其中,系统级或行为级的软硬件协同设计方法可以让设计师在完成芯片行为设计的基础上自动完成后续的芯片硬件的具体实现,同时支持同步开展应用软件的开发,以达到设计效率提升的目的。跨层级芯片协同验证方法则强调验证工作实现芯片设计与封装、印制电路板甚至整个应用系统相组合的跨层级协同验证,以确保设计的正确性。面向设计制造与封测相融合的设计方法则追求在芯片设计的各个阶段实现与制造工艺的融合,以期提升芯片最终生产良率。芯片敏捷设计方法则通过算法和软件需求定义芯片架构实现快速设计和快速迭代。此外,在后摩尔时代,芯粒(Chiplet)技术已成为重要的发展方向。芯粒技术将不同工艺节点和不同材质的芯片通过先进的集成技术(如3D集成技术)封装集成在一起,形成一个系统芯片,实现了一种新形式的IP复用。这一过程需要EDA工具提供全面支持,促进EDA技术应用的延伸拓展。综上,后摩尔时代技术从单芯片的集成规模、功能集成、工艺、材料等方面的演进驱动着EDA技术的进步和其应用的延伸拓展。

②设计方法学创新辅助平抑芯片设计成本:EDA工具的发展创新极大程度提高了芯片设计效率。EDA工具技术的进步和应用的推广一直以来是推动芯片设计成本保持在合理范围的重要方式。根据加州大学圣迭戈分校AndrewKahng教授在2013年的推测,2011年设计一款消费级应用处理器芯片的成本约4,000万美元,如果不考虑1993年至2009年的EDA技术进步,相关设计成本可能高达77亿美元,EDA技术进步让设计效率提升近200倍。同时,可重复使用的平台模块、异构并行处理器的应用、基于先进封装集成技术的芯粒技术等成为驱动设计效率提升的重要方式,而上述方式的应用同样也是与EDA技术的进步相辅相成的。因此,EDA工具的发展从整体上提升了芯片设计的效率,从而平抑了芯片设计的总体成本。

③人工智能技术将在EDA领域扮演更重要的角色:近年来,伴随芯片设计基础数据规模的不断增加、系统运算能力的阶跃式上升,人工智能技术在EDA领域的应用出现了新的发展契机。另一方面,芯片复杂度的提升以及设计效率需求的提高同样要求人工智能技术赋能EDA工具的升级,辅助降低芯片设计门槛、提升芯片设计效率。2017年美国国防部高级研究计划局(DARPA)推出的“电子复兴计划(ERI)”中的电子设备智能设计(IDEA)项目,描绘出新的AI技术赋能EDA工具发展目标与方向。其中,提出的目标是实现“设计工具在版图设计中无人干预的能力”,即通过人工智能和机器学习的方法将设计经验固化,进而形成统一的版图生成器,以期实现通过版图生成器在24小时之内完成SoC(系统级芯片)、SiP(系统级封装)和印刷电路板(PCB)的版图设计。

④云技术在EDA领域的应用日趋深入:伴随EDA云平台的逐步发展,云技术在EDA领域的应用第一可以有效避免芯片设计企业因流程管理、计算资源不足带来的研发风险,保障企业研发生产效率;第二可以有效降低企业在服务器配置和维护方面的费用,让企业根据实际需求更加灵活地使用计算资源;第三可以使芯片设计工作摆脱物理环境制约,尤其在新冠疫情带来的居家办公需求下令EDA云平台发挥了重要作用;第四有助于EDA技术在教育领域的推广和应用,支持设计人才培养等相关工作。