2022年眼科医疗诊疗服务行业市场规模增长率分析及眼科医院投资预测评估咨询

(1)眼科医疗诊疗服务情况:随着中国老龄化程度的加深以及青少年不良用眼习惯问题的持续,中国眼科急门诊诊疗人次稳步攀升。中国眼科门急诊诊疗总人次从2015年约98.4百万人次增长至2019年127.9百万人次,期间年化复合增长率约为6.8%1。其中,眼科专科医院发展迅速,门急诊人数增长速度超过整体眼科诊疗人数的增长水平,迅速从2015年的20.4百万人次增长至2019年的33.5百万人次,期间复合增长率达到13.2%。眼科专科医院的门急诊诊疗人数占比也迅速从2015年的20.7%增长至2019年的26.2%。随着眼科专科医院数量的快速增长,尤其是民营眼科医院的迅速扩张,眼科医院的市场份额有望进一步扩张。

2015-2019年中国眼科门急诊数量现状分析

数据统计:中金企信国际咨询

中国眼科医院基础设施建设快速提升,中国2015年至2019年眼科病床数年化复合增速达到9.0%2。由于眼病治疗以及眼科手术技术水平的快速提升,病人术后恢复时间缩短,病床周转效率提升。2019年中国眼科医院每床出院人数约为47.4人,全国范围内的眼科医院病床使用情况整体保持平稳。

2015-2019年中国眼科床位数现状分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年中国眼科医疗诊疗服务行业市场全景调研分析及投资可行性研究预测报告》

中国眼科医院职业队伍随着中国眼科医院市场的成长快速提升。中国眼科专科医院执业医师数量从2015年约8,702人攀升至2019年的约16,845人,期间年化复合增长率达到18.0%1。眼科专科医院眼科护士数量增长更加迅速,快速从2015年约13,213人增长至2019年约27,143人,期间年化复合增长率达到19.7%。整体层面,2015年中国每百万人眼科医生数量约为26.4人,远低于其他发达国家,其中日本每百万人眼科医生数为114.1人,美国每百万人眼科医生数为54.7人,英国每百万人眼科医生为46.4人。足够医师数量是保障医疗水平的重要基础,目前全国眼科专科医院医生较为稀缺,难以满足中国患者的需求,中国眼科治疗还有较大的发展空间。

2015-2019年中国眼科专科医院执业医师以及护士人数分析

数据统计:中金企信国际咨询

2015年至2019年,中国眼科专科医院数量明显上升,2019年中国共有眼科专科医院945家。其中,民营眼科专科医院发展迅速,快速从2015年的397家增长至2019年的890家,期间年化复合增长率达到22.4%1。2019年,民营眼科专科医院在眼科专科医院的占比达到94.2%。

2015-2019年中国眼科专科医院数分析

数据统计:中金企信国际咨询

中国眼科资源分布显著不均,眼科治疗资源主要集中在东南沿海经济发达省份,东部地区的眼科病床密度显著高于中西部省份。由于经济发达省份整体财政收入较高,因此在医院的固定资产投资以及医保结算额度两方面都有充足的财政支持,使得沿海经济发达省市医院的眼科硬件设施更为先进,患者得到的诊疗服务水平也更高。另一方面,各大医学高校也主要集中于东南发达省市,因此在眼科人才培养角度东南沿海省市也更具优势。按照单位面积(每平方千米)眼科病床数量比较,上海市、北京市以及天津市的眼科病床数量处于全国前列,眼科诊疗资源较为丰富。未来随着中国经济的持续发展,中国其他省份以及中部省份的眼科资源有望快速增长,逐步接近东南经济发达省份。

(2)白内障:白内障(cataract)是指晶状体透明度降低或者颜色改变所导致的光学质量下降的退行性改变。晶状体主要由蛋白质和水组成。光线穿过晶状体进入视网膜时不会发生变形。然而随着年龄的增长以及其他多种因素,晶状体的蛋白质发生分解并凝结,形成堆积,造成一定程度的浑浊,导致光无法达到视网膜,从而造成视力模糊甚至失明。

研究显示,中国是全球白内障患者人数最多也是白内障治盲人数最多的国家。随着人口老龄化程度的加深,白内障在中国的患者数量将呈现显著上升态势1。2019年中国白内障患者人数约有1.26亿人,相比2015年,期间年化复合增长率约为3.6%2。随着中国老年人口的增加以及发病率的小幅提升,预计中国白内障患者人数将保持持续增长。中国白内障患者人数预计将于2025年将超过1.5亿人。

2015-2025年中国白内障患者人数分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《眼科医院行业市场发展动态监测及投资战略可行性评估预测报告(2022版)》

在白内障治疗领域,白内障手术切除已浑浊的晶状体,植入人工晶体被认为是常用的有经济效益的干预方式。随着中国经济的快速发展,中国每百万人白内障手术例数(CSR)快速提升,快速从1988年的每百万人83例增长至2017年的每百万人2,205例,提前达成国家健康委发布的《“十三五”全国眼健康规划(2016-2020年)》中提出的2020年每百万人白内障手术例数2,000例以上的目标。虽然中国白内障CSR水平显著提升,但是相比发达国家,中国的CSR比例仍然处于低位。全球层面,2011年,美国CSR约为11,000例,2012年,法国CSR预计约为11,080例,荷兰CSR预计约为11,000例,日本CSR预计约为8,091例,澳大利亚CSR预计约为8,000例1。中国白内障手术渗透率较低,主要原因包括对于农村患者白内障手术费用及手术相关的交通费以及陪同人员所损失的收入等间接费用较高、老年患者对白内障手术认识不足等,部分贫困地区设备、仪器以及药品缺乏,白内障手术质量较低,患者术后视力恢复水平较差,患者对手术质量的担心也是中国白内障手术率较低的原因之一。

中国白内障手术市场规模保持快速增长,迅速从2015年的约人民币111.4亿元增长至2019年的约人民币194.5亿元,期间年化复合增长率达到15.0%。老龄化程度的加深使得更多的患者需要接受白内障手术以恢复视力,人民生活水平的提升也使得更多的患者有能力选择恢复效果更为优异的多焦点人工晶体,手术单价也稳步提升。中国白内障手术市场规模将保持快速增长,2025年预计整体市场规模将达到人民币338.5亿元。

2)屈光:屈光不正是指平行光线进入无调节的眼球之后没有聚焦于视网膜的一种情况。近视眼和远视眼是两种常见的屈光不正,分别指光线聚焦于视网膜前一个点和聚焦于视网膜之后一个点。此外,屈光性散光也是常见的眼部屈光不正类型。屈光性散光又可进一步分为规则散光和不规则散光。目前屈光不正的主要治疗手段为屈光手术以及光学视光矫正两大手段。

根据国家卫健委的监测,中国学生户外时间短、睡眠时间不达标、不科学使用电子产品等一系列危害近视相关的危害因素广泛存在,是导致我国近视比例高、近视患者多的主要原因。2019年,中国近视患者总人数达到约5.3亿人,其中20岁以上成人近视患者数量达到约3.1亿人;整体近视率接近34.2%,远超全球12.5%的近视眼整体发病率。2025年,中国近视患者人数预计接近6.2亿人,其中20岁以上成人近视患者数量约为3.6亿人。此外,2019年中国远视眼(老花眼)发病人数约为2.5亿人,20岁以上远视眼(老花眼)发病人数约为2.2亿人。随着中国老龄人口数量的增长,2025年中国远视眼(老花眼)发病人数预计将增长至约2.8亿人,其中20岁以上远视眼(老花眼)发病人数将达到约2.5亿人。

2015-2025中国屈光不正患者人数现状及预测

数据统计:中金企信国际咨询

屈光手术是用手术的方式改变角膜前表面的形态,以矫正屈光不正。根据手术方式,目前主流的屈光不正手术治疗手段可以分为角膜手术和晶体植入手术。其中角膜手术因为可矫正视力度数范围大,精度高且手术恢复时间短,得到了消费者的认可。根据角膜手术的工艺,目前主流的角膜屈光矫正手术有三类,分别为1)准分子激光手术,2)半飞秒手术和3)全飞秒手术。其中全飞秒手术因为切口小、精度高且价位适中,是中国屈光矫正手术治疗市场中发展较快的一类手术。相比角膜手术,晶体植入手术有不破坏原有人体角膜的优点。但由于目前人工晶体高度依赖海外厂商,价格高昂,目前中国市场普及率不及角膜手术。

中国屈光手术市场发展迅速,从2015年约人民币59.0亿元攀升至2019年约人民币180.7亿元,期间年化复合增长率约为32.3%。随着中国屈光不正手术治疗的普及,中国屈光手术市场将继续保持快速增长,2025年中国屈光手术市场预计将增长至约人民币725.0亿元,2020年至2025年的期间复合增长率预计为28.4%。

2015-2025年中国屈光手术市场规模现状及预测

数据统计:中金企信国际咨询

3)小儿眼病和青少年斜弱视:2019年中国青少年斜弱视患者整体数量约为1,761万人,其中15岁以下青少年斜视人群约为1,404万人,15岁以下青少年弱视患者约为357万人。青少年时期及时的斜弱视筛查以及矫正治疗是治疗和控制整体斜弱视发病的关键。随着中国斜弱视筛查的推进以及家庭对婴幼儿眼部发育重视程度的提升,更多的小儿弱视发病患者能够得到及时的纠正治疗。此外中国新生儿数量的缓慢下降也在一定程度上降低了新增的青少年弱视患者人数。预计中国青少年弱视数量呈缓慢下降趋势,年化复合下降率约为-0.4%。预计2025年中国青少年斜弱视发病人数预计将控制在1,702万人。

2015-2025年中国青少年斜弱视患者人数现状及预测

数据统计:中金企信国际咨询

常规斜视治疗主要有非手术治疗以及手术治疗两大类。斜视的非手术治疗包括矫正同时存在的屈光不正、治疗可能存在的弱视、药物治疗和视能矫正训练。斜视的手术治疗能够机械性矫正眼位,通过手术改变眼部肌肉实现斜视纠正,通常需要多次手术才能实现满意的手术效果。常见的弱视治疗包括:消除形觉剥夺的原因(包括治疗先天性白内障或先天性完全性上睑下垂等)、精确配镜屈光矫正、遮盖治疗及光学药物组合治疗。

2019年中国整体斜弱视诊疗市场规模为约人民币64.5亿元,2015年至2019年期间年化复合增长率为33.4%。未来随着更多人对于斜弱视这一疾病重视度的提升,中国斜弱视市场有望进一步成熟。2025年中国青少年斜弱视诊疗市场规模预计将达到约人民币243.7亿元,2020年至2025年期间复合增长率预计为27.1%。

2015-2025年中国青少年斜弱视治疗市场规模现状及预测

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年医学视光行业市场竞争格局调查分析及发展战略规划评估预测报告》

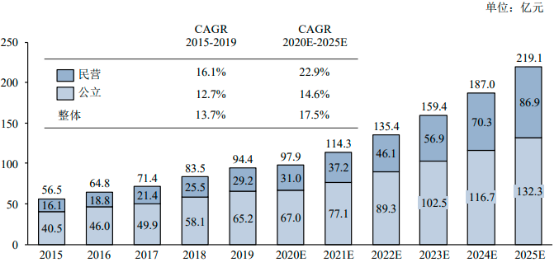

4)眼表疾病:眼表疾病(ocularsurfacedisease)是一系列损害角结膜眼表正常结构与功能的疾病的总称,一般包括所有的浅层角膜病、结膜病以及外眼疾病、泪腺及泪道疾病。干眼症和翼状胬肉是临床常见的眼表疾病。

随着干眼病发病率的提升以及人民生活水平的快速提升,更多的眼表疾病得到了有效的诊疗。中国眼表疾病整体市场规模从2015年的约人民币56.5亿元快速增长至2019年的约人民币94.4亿元,期间年化复合增长率约为13.7%。中国眼表疾病诊疗市场将保持两位数以上增长。2025年中国眼表疾病市场规模预计将达到约人民币219.1亿元,2020年至2025年期间年化复合增长率预计将达到17.5%。

2015-2025年中国眼表病治疗市场规模现状及预测

数据统计:中金企信国际咨询

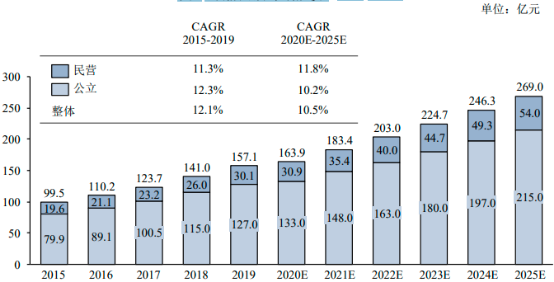

5)眼底疾病:眼底是指人体眼球内部衬里结构,主要包括眼球中视网膜、黄斑及视盘,眼底病一般指视网膜、黄斑与视盘疾病。眼底病复杂程度高、难治愈且视力预后大多较差,是目前不可逆盲的主要病因,很多疾病目前缺乏临床上有效的治愈手段,多数治疗方式需要长期随访控制,减缓病情的发展。同时因为眼底疾病的复杂性,眼底医疗团队的建设以及眼底医生资源是评判各大医院眼科以及眼专科医院的重要衡量指标。在所有的眼底疾病中,糖尿病性视网膜病变以及黄斑变性是较为常见的眼底疾病种类,也是威胁50岁以上人群的重要治盲疾病。

中国眼底疾病整体市场规模从2015年的约人民币99.5亿元快速增长至2019年的约人民币157.1亿元,期间年化复合增长率约为12.1%。因为眼底疾病的复杂性,培养眼底疾病诊疗团队往往需要十数年的行业积累,民营眼科医院在眼底疾病整体市场中尚有很大的发展空间。

2015-2025年中国眼底病治疗市场规模现状及预测

数据统计:中金企信国际咨询

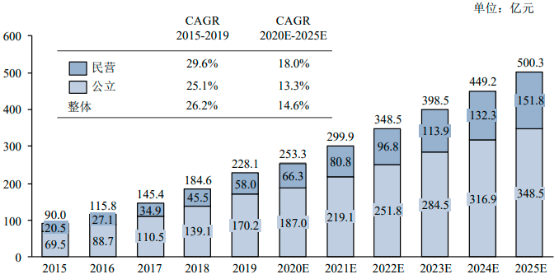

6)医学视光:视光矫正是根据光学原理,通过镜片或非永久改变(如角膜接触镜)眼屈光折射力,达到清晰成像在视网膜上的目的。视光矫正是矫正屈光不正的主要方式,也是青少年屈光不正患者主要的视力矫正方式,是目前普遍、安全、经济的近视矫正手段。目前主要的视光矫正方式主要有框架眼镜、普通角膜接触镜和角膜塑形镜三大类。在三类视光矫正类型中,框架眼镜因为其经济、便利的特点,是较为普遍的一种选择。角膜接触镜,即隐形眼镜,因为其美观经济的特点,受到成年患者的欢迎。角膜塑形镜作为新型的非手术可逆视力矫正方式,在缓解近视发展有临床效果,受到青少年视光矫正市场的青睐。中国视光市场发展迅速,迅速从2015年约712.0亿元人民币攀升至2019年约990.8亿元人民币,期间年化复合增长率约为8.6%。随着中国屈光不正患者人数的增加以及视光矫正单次价格的增长,预计2025年中国视光市场将增长至约人民币1,273.6亿元。

视光市场包含传统验光和医学视光两大类。传统验光主要是通过电脑验光得到屈光参考度数,然后插片试戴,根据屈光度数、散光度数、轴位等数据确定配镜的处方。与之相对的,医学视光特指在医院等机构进行的,有专业医师指导下的验光、视光配镜等活动。除了传统的配镜之外,医学视光往往包含:1)检查优势眼以确保戴镜前后眼底保持一致;2)检查眼位和眼调节力;3)检查散光轴线和度数等内容。检查的目的除了能够帮助屈光患者确定配镜度数,更能提高双眼视功能,减缓屈光不正病情的发展。随着消费者对于专业验光以及配镜服务的需求快速提升,中国医学视光市场规模增速远超同期整体视光配镜市场的市场增速。2019年,中国医学视光市场整体市场规模约为人民币228.1亿元,2015年至2019年的期间复合增长率达到26.2%。预计未来医学视光市场将继续保持快速增长,2025年医学视光市场整体规模预计将达到人民币500.3亿元,2020年至2025年的期间复合增长率约为14.6%。

2015-2025中国医学视光市场规模现状及预测

数据统计:中金企信国际咨询