2023年手术动力装置行业主要企业发展战略研究及细分应用科室市场需求规模前景预测

1、手术动力装置行业主要企业分析:

(1)美敦力(Medtronic):美敦力公司成立于1949年,总部位于美国明尼苏达州明尼阿波利斯市。美敦力是一家全球领先的医疗科技公司,致力于为慢性疾病患者提供终身的治疗方案,在全球约150个国家和地区拥有超过350个办公地点,全球员工超过90,000人。美敦力主要产品覆盖呼吸道与肺部疾病、脑部疾病、糖尿病、消化道及胃肠道疾病、耳鼻喉病、心脏与血管疾病、疼痛、脊柱疾病、泌尿外科、肛肠外科等领域。美敦力于1996年进入中国市场,提供主要包括心脏起搏器、胰岛素泵、心脏外科及耳鼻喉在内的产品和疗法。美敦力公司2021财年的销售收入为301.17亿美元,其中医疗手术器械销售收入为87.37亿美元(数据来源:美敦力2021年年报)。

(2)史赛克(Stryker):史赛克公司是全球最大的骨科及医疗科技公司之一,业务遍布全球75个国家和地区,员工约46,000人。史赛克产品涉及关节置换、创伤、颅面、脊柱、手术设备、神经外科、耳鼻喉、介入性疼痛管理、微创手术、导航手术、智能化手术室及网络通讯、生物科技、医用床、急救推床等。史赛克于2007年在中国设厂,并于2013年收购创生医疗器械(中国)有限公司。史赛克公司2021年度销售收入为171.08亿美元,其中骨科及脊柱医疗器械销售占比达44%

(3)施乐辉(Smith&Nephew):施乐辉于1856年创立于英国赫尔,至今已有160余年历史。施乐辉的产品销往100多个国家,在骨科、内窥镜和伤口护理三大领域处于世界领先地位,骨科产品涵盖骨科关节、骨科创伤和临床治疗等三大类产品,内窥镜产品作为微创手术产品应用于运动医学。施乐辉是全球领先的骨科生产厂商之一,同时也是全球关节内窥镜检查和先进伤口护理领域的佼佼者。施乐辉目前在全球拥有18,000多名员工。施乐辉中国公司于1994年成立,将中国区商务总部设在上海,并已在中国设立2家工厂。施乐辉2021年度销售收入为52.12亿美元,其中运动医学与耳鼻喉的医疗器械销售收入为15.60亿美元,骨科医疗器械的销售收入为21.56亿美元。

4)彼岸(Bien-Air):彼岸成立于1959年,总部位于瑞士比尔市。彼岸是一家著名的医疗精密仪器生产企业,目前在全球拥有400多名员工,产品在全球100多个国家销售。公司主营业务集中在牙科、外科手术两大领域;产品包括种植学系统、维护和消毒解决方案、耳鼻喉、颅脑和脊柱解决方案、涡轮机、微电机、弯手柄、刨削手柄、刨削刀头、磨钻手柄、磨钻头、实验室设备等。

在微创外科手术领域,目前彼岸的产品主要包括由微电机、手柄、刀头、锯片、钻头等组成的微电机动力系统,可提供耳科、鼻科、口腔颌面、整形外科、神经外科、脊柱外科等外科手术的整体解决方案。

(5)丹纳赫(Danaher):丹纳赫成立于1969年,业务分为三大类:生命科学、诊断、环境及应用解决。丹纳赫2021财年的销售收入为294.53亿美元,其中诊断业务板块销售收入为98.44亿美元(数据来源:丹纳赫2021年年报)。丹纳赫诊断板块下的麦默通品牌(Mammotome)主要经营乳腺护理业务,与公司的乳房病灶旋切式活检系统为竞争关系。

1995年,麦默通开发了第一个真空辅助活检系统。两年后麦默通活检系统被强生集团旗下EthiconEndo-Surgery(EES)收购。EES继续开发麦默通活检系统,研发出影像引导产品并将麦默通品牌发展为全球市场的主导者。2010年6月,泰维康医疗器械(上海)有限公司从EES收购乳腺护理业务并建立健全了乳腺护理产品库。2014年12月,泰维康医疗器械(上海)有限公司被丹纳赫收购。

(6)碧迪(BD):碧迪于1897年在纽约成立,是世界上最大的生产和销售医疗设备、医疗系统和试剂的医疗技术公司之一,致力于提高全世界人类的健康水平。碧迪专注改进药物治疗,提高传染性疾病诊断的质量和速度,推进新型药物和疫苗的研究与发现。碧迪依靠其强大的研发能力与世界上最棘手的多种疾病进行斗争,其业务可分为医疗、诊断和生物科学三大类,生产销售包括医用耗材、实验室仪器、抗体、试剂、诊断等产品。碧迪2021财年的销售收入为202.48亿美元,其中外周介入板块(含活检产品)销售收入为17.11亿美元(数据来源:碧迪2021年年报)。碧迪旗下安珂品牌(EnCor)主要经营乳腺护理业务,与公司的乳房病灶旋切式活检系统为竞争关系。

中金企信国际咨询公布的《全球及中国手术动力装置市场发展战略研究及投资可行性预测咨询报告(2023版)》

2、手术动力装置市场需求分析:考虑到手术动力装置进院方式多样(包括公开招投标、竞争性谈判、单一来源采购等),目前尚未有终端医院对此类产品采购的官方权威统计数据。根据对2019年至2021年手术动力装置公开采购中标情况的统计,2019年、2020年、2021年手术动力装置(含乳房病灶旋切式活检系统)中标数量分别为589台、688台及716台,具体统计如下:

数据统计:中金企信国际咨询

从样本总量看,报告期内手术动力装置中标数量逐年增长,2021年共中标716台,较2019年增加127台,增幅21.56%,市场需求保持快速增长。同时,国产品牌中标数量及占比逐年上升,2021年国产品牌占比已突破30%,进口替代趋势有所显现,且仍存在较大空间。

(3)手术动力装置主要应用科室需求分析:手术动力装置被外科特别是微创外科作为重要的常规配置手术工具,在临床治疗中被广泛应用,其市场空间和未来增长趋势与各科室患病人数及手术量高度相关。

1)神经外科:神经外科是外科学中的一个分支,是在外科学以手术为主要治疗手段的基础上,应用独特的神经外科学研究方法,研究人体神经系统以及与之相关的附属机构,如:癫痫、帕金森病、神经痛等疾病的病因及发病机制,并探索新的诊断、治疗、预防技术的一门高、精、尖学科。

神经外科疾病以脑恶性肿瘤、颅内出血、颅内损伤三大类为主要代表,2020年,神经外科主要疾病出院人数和人均医药费如下:

数据统计:中金企信国际咨询

在整个医学领域,神经外科一直都是最尖端的前沿学科之一,应用于神经外科手术的医疗设备和医用耗材往往技术含量和精细程度要求都非常高。公司手术动力装置应用于安全、快速的打开颅骨以及颅底手术中深部骨组织的磨削处理,产品具备颅骨钻穿即停功能、高速磨削状态下急停控制技术等安全防护特征,获得用户的普遍认可。

相关产品在上述疾病治疗中的具体应用分析

随着我国居民人均寿命逐步提升,由此带来包括各类神经疾病、慢性疾病等疾病的发病率提升。在此背景下,人民群众对于优质的神经外科医疗器械的需求将不断上升。以神经外科高值耗材市场为例,2016年至2020年我国神经外科高值医用耗材市场规模由29亿元增长至45亿元,增长55.17%,并保持稳定增长趋势。

2016-2020年中国神经外科高值医用耗材市场规模现状分析

数据统计:中金企信国际咨询

整体而言,神经外科领域的发展潜力巨大,而且随着疾病认知水平的提高,手术器械的发展将促进治疗方式的改变,如癫痫、帕金森病、疼痛等疾病也可以通过外科治疗方式取得理想的治疗效果,神经外科手术动力装置耗材的市场前景广阔。

中金企信国际咨询公布的《2023-2029年全球及中国神经外科高值医用耗材市场深度调研及投资可行性预测咨询报告》

2)耳鼻喉科:随着科技的进步与发展,医学各科相互渗透和促进,拓展了耳鼻喉科的临床治疗范畴,耳显微外科、耳神经外科、侧颅底外科、听力学及平衡科学、鼻内镜外科、鼻神经外科、小儿耳鼻咽喉科等的出现,大大丰富了耳鼻咽喉科的临床服务内容。

耳鼻喉疾病是生活中的常见疾病,主要包括鼻咽恶性肿瘤、慢性扁桃体和腺样体疾病、耳和乳突疾病、慢性鼻窦炎四大类,2020年与之对应的出院人数和人均医用费用如下:

数据统计:中金企信国际咨询

手术动力装置作为耳鼻喉科领域的重要医疗器械,适用于耳鼻咽喉科多种病症的手术治疗,包括各类鼻息肉、病变鼻粘膜、扁桃体腺样体肥大、声带息肉等软组织的刨削清除,乳突骨开放切除术、内耳术中磨制骨床和耳蜗打孔,以及鼻窦开放、鼻颅底骨板打开等手术。公司产品在上述疾病治疗中的具体应用情况如下:

耳鼻喉是我国居民常见的患病部位,患者基数大,由于患病初期对生活影响不大,不容易引起重视。但随着居民收入水平提高、健康意识的增加,患者就医意愿增强,另外由于受环境污染等因素影响,发病人群也呈增长趋势。双重因素叠加,使我国耳鼻喉科门急诊人次逐年上升,2019年较2016年门急诊人次增加了1,872万。2020年受疫情影响,轻症病、慢性病就医有所推迟,门急诊人数出现下滑,但随着疫情得到控制,就医需求将得以恢复,甚至补偿式增长。

数据统计:中金企信国际咨询

随着就诊人数的提升、耳鼻喉病症医疗器械适应范围的扩大,我国耳鼻喉科医疗器械市场规模保持快速增长。2016年至2020年,市场规模由55.69亿元增长至119.18亿元,增长114.01%。

数据统计:中金企信国际咨询

诊疗市场规模的快速扩大给医疗器械带来了新的增长机会,公司独立研发的手术动力装置将为耳鼻喉科医师带来更加安全、有效与便利的手术体验,且满足各级医院住院手术与门诊手术的需求,因此具有很大的市场空间。

中金企信国际咨询公布的《2023-2029年中国及全球乳房病灶旋切式活检系统行业市场发展战略分析及投资前景专项预测报告》

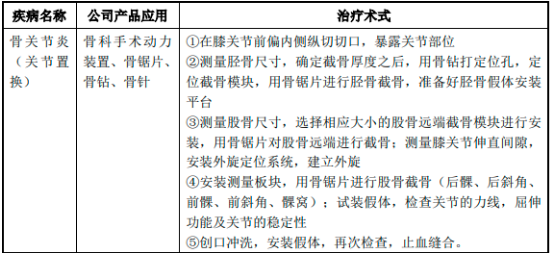

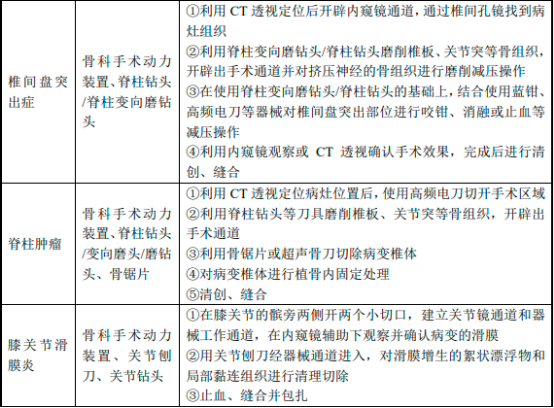

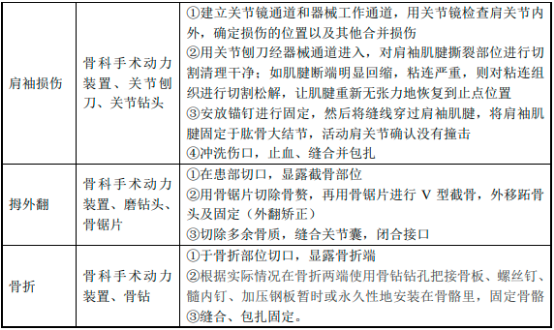

3)骨科:骨科是各大医院最常见的科室之一,主要研究骨骼肌肉系统的解剖、生理与病理,运用药物、手术及物理方法保持和发展这一系统的正常形态与功能,以及治疗这一系统的伤病。

骨科类医疗器械包括用于治疗骨科疾病的医用耗材及相关手术设备等,其中骨科医用耗材作为最主要的骨科产品,是指用于人体骨骼及相关软组织的替代、修复、补充及填充的一大类植入物、手术耗材的统称。骨科手术耗材指非植入性耗材,例如手术刀头等;骨科手术设备是指辅助医生进行手术的配套工具和设备,主要包括手术动力装置、关节镜和椎间孔镜以及手术机器人等。

骨科疾病以肌肉骨骼系统和结缔组织疾病、骨折、肌肉骨骼系统先天性畸形、骨、关节软骨恶性肿瘤四大类为代表,公司产品在主要骨科疾病治疗中的具体应用情况如下:

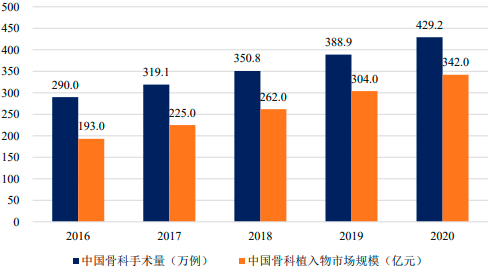

我国骨科伤病数量较大,并且手术是主要的治疗手段。随着骨科诊疗水平和手术渗透率的不断提升、老龄化进程加快,我国骨科手术量保持高速增长态势,2016年骨科手术量为290.0万例,2020年增至429.2万例,增长率达到48.00%。

数据统计:中金企信国际咨询

手术动力装置是骨科临床中的重要手术工具,且与骨科植入物耗材具有密切的联系,一般而言,每例涉及到骨科植入物安装、取出或修整的手术均对应着手术动力装置的应用。随着骨科手术量和骨科植入物市场规模的增加,对手术动力装置的需求持续提升,因此骨科手术动力装置的市场规模将保持快速增长。4)乳腺外科

乳腺外科是临床外科学下一学科分支,主要研究乳腺疾病的各个方面:乳腺解剖、乳腺感染、乳腺肿瘤病理、乳腺肿瘤诊治原则、乳腺肿瘤诊断、乳腺肿瘤外科手术的各种术式、化疗、放疗、内分泌治疗。

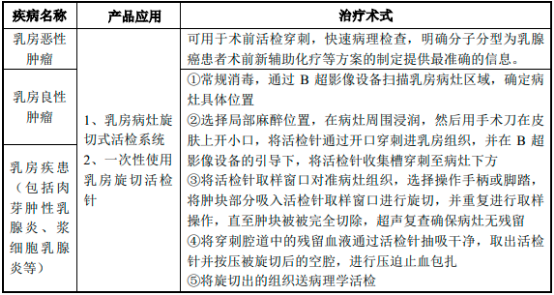

乳腺疾病是源于乳腺腺体、脂肪、淋巴、血管、乳头等乳腺相关组织的疾病,主要以乳房恶性肿瘤、乳房良性肿瘤、乳房疾患三大类为代表,2020年乳腺外科患者的具体出院人数和人均医药费见下表:

数据统计:中金企信国际咨询

乳房病灶旋切式活检系统在超声引导下对患者影像学检查或触诊检查异常的乳腺组织进行部分或全部切除活检取样,该产品将传统的乳腺可疑病灶开放手术推向微创化,对乳腺可疑病灶可进行重复切割,以获取乳腺的组织学标本,对乳腺癌的早期诊断具有重要价值,为乳腺癌发现和诊断提供了更好的方法。

相关产品在乳腺外科主要疾病治疗中的具体应用分析

根据世界卫生组织下属国际癌症研究机构(IARC)发布的2020年最新数据,乳腺癌在全球范围内已经超越肺癌成为第一大癌症。但是早期乳腺癌往往不具备乳腺癌的典型症状和体征,影像学检测亦没有特异性表现,确诊有赖于活检,乳腺癌的病理学检查可用真空辅助乳腺活检取活检标本,而乳房病灶旋切式活检系统则由此诞生,并成功满足市场需求。根据国家癌症中心发布的数据,2015年至2020年,中国乳腺癌新发病例数从30.4万人增加到33.1万人,年复合增长率为1.7%,预计到2024年乳腺癌新增病例数将达到35.4万人。随着医疗技术的普及和健康意识的增强,女性对早期乳腺癌的预防和筛查越来越重视,乳房病灶旋切式活检系统的市场前景广阔。