2023年服装、职业服装行业市场发展态势分析及未来市场消费规模结构研究预测

2021年,随着疫情防控形势好转和国家助企纾困政策效果显现,我国服装行业生产稳步恢复,内销持续改善,出口保持较快增长,企业效益状况逐步好转,行业经济运行呈现了“前高后低、总体向好”的发展态势。

(1)服装生产稳步恢复:在国内外市场需求复苏向好、海外订单回流等积极因素的有力推进下,我国服装行业生产稳定恢复,产量基本恢复至疫情前规模。根据国家统计局数据,2021年,我国服装行业规模以上企业工业增加值同比增长8.50%,增速比上年同期提高17.5个百分点,两年平均下降0.60%;规模以上企业完成服装产量235.41亿件,同比增长8.38%,增速比上年同期提高16.03个百分点,两年平均微增0.04%。

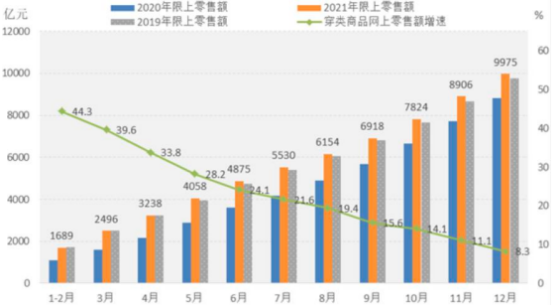

(2)内销市场持续改善:随着疫情防控更加精准有效,在宏观经济稳步恢复、促消费政策持续发力以及网络购物节等因素的带动下,消费潜力持续释放,我国服装市场销售明显改善,线上消费对内需市场拉动作用持续凸显。根据国家统计局数据,2021年,我国限额以上单位服装类商品零售额累计9,975.00亿元,同比增长14.20%,两年平均增长2.40%,仍低于2019年增速0.2个百分点。

线上服装零售保持较快增长。根据国家统计局数据,2021年,穿类商品网上零售额同比增长8.30%,增速比2019年提高2.5个百分点,两年平均增长7.00%,低于2019年增速8.4个百分点。实体销售明显改善。根据中华全国商业信息中心的统计,2021年,全国重点大型零售企业服装类商品零售额同比增长9.22%,增幅比上年同期提升29.93个百分点,两年平均下降6.90%,两年平均降幅比一季度收窄5.4个百分点。

2021年中国市场服装销售情况分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2028年服装市场发展战略规划分析及投资规模前景可行性评估预测报告》

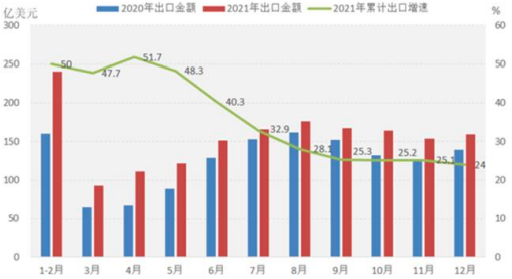

(3)出口保持较快增长:2021年,我国服装出口企业克服了物流不畅、运费飙升、原材料价格上涨等诸多困难,表现出强大的发展韧性,服装出口保持较快增长,创2016年以来同期服装出口规模的最高纪录。根据中国海关数据,2021年,我国累计完成服装及衣着附件出口1,702.63亿美元,同比增长24.00%,两年平均增长7.70%。其中,针织服装及衣着附件出口增势强劲,出口金额为864.72亿美元,同比增长38.96%,两年平均增长10.09%;机织服装及衣着附件出口保持稳定增长,出口金额为701.15亿美元,同比增长12.59%,两年平均增长2.56%。

2021年中国服装及衣着附件出口情况

数据统计:中金企信国际咨询

传统市场对我国服装出口起到主要拉动作用。2021年,受益于美国经济政策刺激市场需求补偿性增长,叠加越南等国家疫情对出口的冲击,我国对美国服装出口金额为395.55亿美元,同比增长36.22%,拉动我国服装出口增长7.66个百分点;我国对欧盟、日本和东盟服装出口同比分别增长21.32%、6.31%和27.29%,以上四大市场合计占我国服装出口总额的58.89%,拉动服装出口增长14.57个百分点。另外,我国对一带一路沿线国家和地区服装出口占我国服装出口总额的24.33%,同比增长28.46%,拉动服装出口增长6.68个百分点。

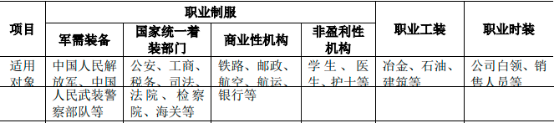

(4)国内职业服装行业基本概况:职业服装下游分布为职业制服、职业工装及职业时装,基本情况如下:

2)职业服装市场概况:

①军需装备市场:中国国防费按用途划分,主要由人员生活费、训练维持费和装备费构成。人员生活费用于军官、文职干部、士兵和聘用的非现役人员,以及军队供养的离退休干部工资、津贴、伙食、被装、保险、福利、抚恤等;训练维持费用于部队训练、院校教育、工程设施建设维护以及其他日常消耗性支出;装备费用于武器装备的研究、试验、采购、维修、运输、储存等。国防费的保障范围包括现役部队、预备役部队、民兵等。

2019至2021三年间我国国防开支分别增长7.50%、6.60%以及6.80%,基本保持稳定。《2022年中央和地方预算草案报告》中指出,2022年我国国防预算为14,504.5亿元人民币,同比增长7.10%,而去年军费支出13,557.58亿元人民币,完成预算100.00%。国防费占国内生产总值的比重稳定,与国家财政支出保持同步协调增长。

②国家统一着装部门市场:2004年3月1日,财政部、监察部及国务院纠风办共同发布了《关于做好整顿统一着装工作的实施意见》(财行[2004]15号),其中获准统一着装的14个部门分别为:公安部门、国家安全部门、司法部门、法院系统、检察院系统、海关系统、税务系统、工商行政管理部门、国家质检部门、卫生部门、农业部门、林业部门、交通部门、国家海洋部门。

2015年5月30日人社部发布的《2015年度人力资源和社会保障事业发展统计公告》显示,截止2015年底,全国共有公务员716.7万人。公务员制服市场发展较为稳定,根据国家相关政策,上述市场需求随着公务员体制改革发展及公务员人员数量的上升,市场份额亦逐年扩张。

③第三产业服务市场:职业装主要以西服和衬衫为主,目标群体为第三产业中的企事业单位客户,他们对职业服装有着较为统一和专业的要求。消费结构升级和第三产业发展带来职业装市场需求提升。2011-2021年我国第三产业就业人数由2.72亿人增长至3.59亿人,占经济人口总数的比例从35.7%提升至48%。

中金企信国际咨询公布的《2023-2028年职业服装市场发展格局分析及投资规模可行性评估预测报告》

(5)产业发展趋势分析:

1、国际经贸局势挑战与机遇并存:新冠肺炎疫情影响广泛深远,经济全球化逆流与秩序规则重塑艰难博弈,国际市场需求的不确定性进一步增加,外贸发展面临复杂考验;“一带一路”战略深入推进,《区域全面经济伙伴关系协定》(RCEP)正式生效,我国毛纺织行业将赢得更为主动的国际经贸和产能合作空间。

2、新发展格局营造良好产业发展环境:我国进入全面建设社会主义现代化国家的新发展阶段。政治、经济、社会、文化、生态文明五位一体的社会主义建设将为科技创新、产业发展营造良好环境;畅通国内大循环,扩容升级内需市场,为毛纺织行业拓展空间奠定新基点;国家重大区域战略融合发展,为毛纺织行业资源和生产要素进一步优化配置创造新机遇。

3、科技发展社会变革助推行业转型升级:新一代信息技术与制造业深度融合,将有力带动毛纺织行业向智能化、集约化、柔性化、高效化方向调整升级;扩大居民消费和提升文化自信,将为中高档毛纺织产品提供更广阔的市场空间;双碳目标引领绿色发展,将为羊毛等天然动物纤维制品赢得更多消费者青睐。我国毛纺织行业产业基础良好,供应链配套完整,人才、技术、装备比较优势明显,继续保持自身优势,将为行业高质量发展奠定坚实基础。

(6)行业竞争格局:

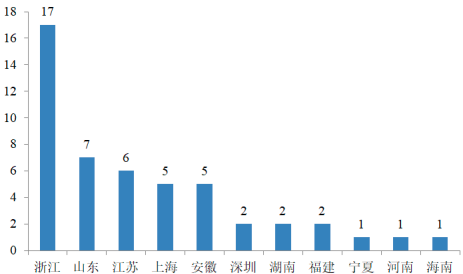

1、区域性竞争格局:根据中金企信国际咨询统计数据,截至目前,纺织行业上市公司49家,基本情况如下:

2021年中国纺织行业上市公司区域分布(单位:家)

数据统计:中金企信国际咨询

从上表可知,国内纺织制造类行业上市公司主要集中在华东地区,占比为46.94%,其中浙江省、山东省及江苏省为我国“纺织大省”,纺织类上市公司家数排名分别为第一名(17家)、第二名(7家)、第三名(6家)。华东地区为我国经济发达地区,且属于长三角经济发展区,纺织制造市场较为集中。

根据统计数据,截至目前,纺织服装、服饰行业上市公司42家,基本情况如下:

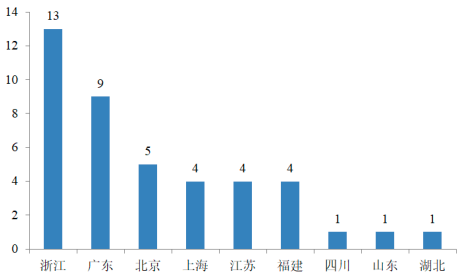

2021年中国纺织服装、服饰行业上市公司区域分布分析

数据统计:中金企信国际咨询

从上表可知,国内纺织服装、服饰类行业上市公司主要集中在华东地区及华南地区,占比为52.38%,其中浙江省、广东省及北京为我国“服装大省”,纺织服装、服饰行业上市公司家数排名分别为第一名(13家)、第二名(9家)、第三名(5家),华东地区及华南地区纺织服装市场较为集中。

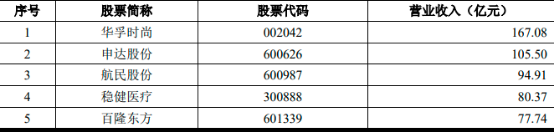

(7)细分领域竞争格局:根据上述上市公司细分领域分类,2021年纺织行业上市公司营业收入前五名情况如下:

数据统计:中金企信国际咨询

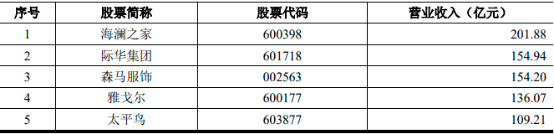

根据上述上市公司细分领域分类,2021年纺织服装行业上市公司营业收入前五名情况如下:

数据统计:中金企信国际咨询