2023年光伏边框、光伏组件行业市场需求规模结构分析及未来市场投资战略预测咨询

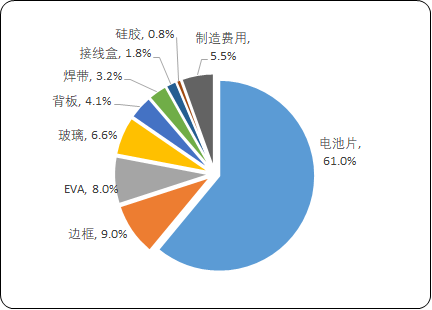

1、铝合金材料:光伏边框属于价值较高的组件辅材,在光伏组件成本结构中,光伏边框占比在9%左右,高于EVA、玻璃、背板、焊带等其他辅材,是光伏组件环节中不可或缺的组成部分。

2021年光伏组件成本结构分析

数据整理:中金企信国际咨询

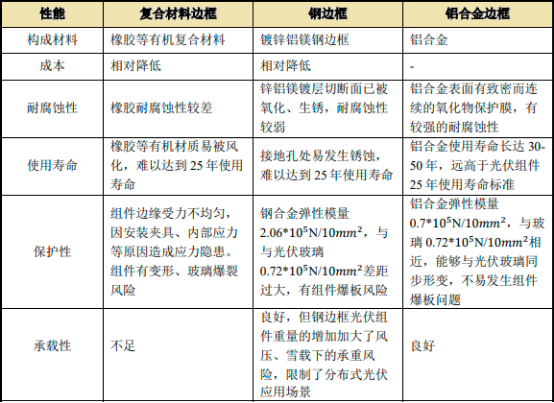

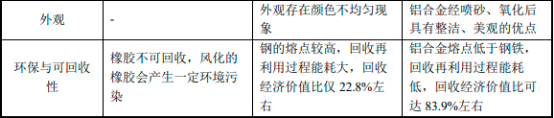

除了铝合金外,目前光伏边框的可选项有橡胶卡扣短边框、合金钢边框等,而铝合金材料在光伏边框中应用为最为普遍,是经过实践后的最佳结构材料。

中金企信国际咨询公布的《2023-2029年光伏边框行业市场运行格局分析及投资战略可行性评估预测报告》

光伏边框复合材料边框、合金钢边框以及铝合金边框对比分析

在光伏产业“降本”、“增效”两大发展目标下,组件厂商在实践中不断尝试其他材料的边框替代方案,而铝合金材料凭借其本身密度低、易强化、导电性高、利于接地、塑性好、表面处理后抗腐蚀及抗氧化能力强、使用寿命长、金属外观优秀装饰性佳、造型美观、易回收等诸多优点,成为实际应用最为普遍的光伏边框材料,根据CPIA发布的《中国光伏产业发展路线图》,铝合金材料在光伏边框市场占有率达95%以上。由上,铝合金是光伏边框的最佳结构材料,中短期内暂无替代可能,将较长时间维持较高的市场占有率。

中金企信国际咨询公布的《2023-2029年光伏组件行业全产业结构深度分析及投资战略可行性评估预测报告》

(2)光伏边框市场需求分析:受益于组件市场的持续增长,带动了光伏边框持续放量,未来光伏边框的需求量将进一步提升。2022年我国组件产量达到288.7GW,同比增长58.8%,根据中国光伏行业协会《2022年光伏行业发展回顾与2023年形势展望》,在全球各国“碳中和”目标、清洁型能源转型及绿色复苏的推动下,乐观预测下2023-2030年全球每年新增光伏装机规模将达到330-516GW,光伏行业将继续保持增长势头,市场需求进一步扩大。

单位GW光伏组件的边框耗用量与光伏组件的尺寸大小相关,光伏组件的尺寸越大,其单套功率越大,虽然单套组件搭配边框重量增加,但由于单位GW所需组件数量下降,单位GW组件的边框耗用量随之小幅下降。目前下游组件以182mm(M10)、210mm(G12)等大尺寸硅片电池为行业内主流,以P型单晶182mm(M10)电池组件为例,按照装机容配比1.2,单套组件功率550W,每套组件配套边框2.85kg进行计算,估算每GW新增光伏装机边框需求量在0.52万吨左右,根据CPIA对未来2023-2030年光伏新增装机量的预测,乐观估计2030年光伏边框年需求量可达到320万吨,以每吨光伏边框2.2万元计算,未来光伏边框市场规模在600亿元以上,市场前景广阔。

中金企信国际咨询公布的《2023-2029年再生铝行业全景深度分析及投资战略可行性评估预测报告》

(3)再生铝市场应用前景:再生铝是指对工业生产、生活使用过程中产生的废旧铝制品进行回收,经过人工或机械挑选,对不同材质和铝含量的废铝料进行分类,通过二次熔化而产出的铝产品。目前我国原铝用电以火电为主,占比在80%以上,能耗较高且对环境污染较为严重。而与高耗能的电解铝相比,每生产1吨再生铝,其能源消耗量仅为原铝的5%,二氧化碳、甲烷等温室气体排放量仅为原铝的4.5%,节省14吨水资源,减少固体废弃物排放约20吨。据国家统计局数据,2021年我国电解铝行业二氧化碳总排放量约4.38亿吨,约占全社会二氧化碳排放量的5%。电解铝作为有色金属领域内最大的碳排放行业,存在较大的减排空间,大力发展再生铝行业对缓解国家资源约束、减轻环境压力、发展绿色循环经济实现国家“双碳”目标的达成具有重要的现实意义。

《“十四五”节能减排综合工作方案》指出,要以钢铁、有色金属、建材、石化化工等行业为重点,推进节能改造和污染物深度治理,到2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、炼油、等重点行业产能和数据中心达到能效标杆水平的比例超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强。2021年11月中共中央国务院发布《关于深入打好污染防治攻坚战的意见》,提出淘汰落后产能和化解过剩产能,重点区域严禁新增钢铁、焦化、水泥熟料、电解铝、氧化铝、煤化工产能。近年来,我国电解铝产量总体稳定增长,2021年我国电解铝产量3,850万吨,产能约4,200万吨,产能利用率超过90%,逐步逼近产能瓶颈,并且在国家陆续出台的能耗双控、严控产能等政策影响下,产量增速明显放缓,新增产能获批难度加大,且在“双控”考核的重点区域实际投产低于计划投产。

工信部于2022年9月公布的《对第十三届全国人大五次会议第0182号建议的答复》中指出发展再生铝行业对于补充铝原材料供给,提高资源利用效率,铝产业绿色低碳发展具有重要现实意义,工信部高度重视再生铝产业,鼓励大型铝冶炼企业与废铝加工企业联合建设符合行业规范条件的废铝加工配送中心,着力提高行业集中度,大力支持符合产业政策再生铝项目建设,积极构建完整再生铝产业链,引导再生铝高值化利用、智能化控制技术装备推广应用,着力提升再生铝产业发展水平。

据中国有色金属工业协会数据,“十三五”期间,中国再生铝产量为同期原生铝产量的20%,而欧美发达国家在60%左右,全球平均水平也可达35%,中国再生铝产量仍有较大的发展空间。尽管我国再生铝产业发展相对较晚,但伴随着政策落地、下游需求的提升及原生铝产能瓶颈及我国本世纪以来大量投入使用的铝制品迎来生命周期报废阶段,铝资源的再生利用越来越受到社会的重视,2021年我国再生铝已突破800万吨产量大关,我国再生铝产业未来的发展空间较为广阔。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。