2023年复合材料制品、碳纤维行业市场销售收入、产量、下游细分应用市场分析预测、市场规模增长率分析及重点企业市场份额占比分析

(1)复合材料行业基本概述:复合材料行业始于上世纪三十年代。在第二次世界大战期间,由于钢铁等常规材料匮乏,为了满足军用需求,玻璃纤维复合材料逐渐被用于制造军工产品,成为钢铁等传统材料的替代品。由于这种新型材料相较于传统钢铁材料具有质量轻、强度高、绝缘性好、保温、隔热等优点,其被逐步应用于坦克、战斗机、武器、防弹衣等军工产品的生产。

我国复合材料行业起步于上世纪50年代,从无到有,逐步发展壮大,产量不断攀升,我国复合材料的产量已经多年位居全球第一,超过全球总产量的30%;生产工艺不断提升,生产装备的系列化、系统化、自动化、智能化等都有了长足的发展进步;所用基体材料从不饱和聚酯树脂、酚醛树脂、环氧树脂等,逐步扩充到乙烯基酯树脂、聚氨酯树脂、双组分反应型热塑树脂;所用增强材料从玻璃纤维、芳纶纤维、碳纤维逐步扩充到玄武岩纤维、植物纤维等;应用领域从最初的军工,逐步拓展到建材、汽车及交通运输、风电及新能源、化工领域、航空航天、体育休闲、现代农牧养殖等国民经济的各个领域。

中金企信国际咨询公布的《2023-2029年全球及中国复合材料行业市场专项调查研究及投资战略可行性报告》

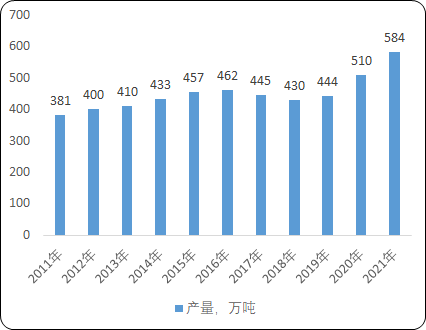

(2)玻璃纤维复合材料产业现状:目前,玻璃纤维复合材料已经在我国风电、化工储罐、输水管道、电器绝缘、船艇、冷却塔、卫浴等领域获得较大规模应用市场。根据中国玻璃纤维工业协会统计的数据,2021年国内玻璃纤维复合材料制品总产量达584万吨,同比增长14.51%。

2011-2021年中国玻璃纤维复合材料制品产量现状分析

数据整理:中金企信国际咨询

2011年以来,我国玻璃纤维复合材料制品产量整体呈不断上升趋势。其中,2018年前后,我国玻璃纤维复合材料制品产量出现短暂低谷期,主要原因是:一方面,我国环保政策收紧导致大量小微企业及“散乱污”企业被限产或关停;另一方面,我国汽车产业在2018年前后增速放缓,导致市场需求减少。

2019-2021年,我国玻璃纤维复合材料制品恢复增长状态,产量复合增长率高达14.56%,这主要受益于玻璃纤维复合材料制品在交通运输(汽车、轨道交通、机场建设等基础设施)、清洁能源(风力发电、水利发电、火电防腐除尘等)等领域的广泛应用。

中金企信国际咨询公布的《全球及中国碳纤维市场现状分析及发展趋势预测报告(2023版)》

(3)我国复合材料制品生产技术现状:随着高性能复合材料的广泛应用,复合材料制造工艺朝多元化、自动化方向快速发展,复合材料成型工艺从2-3种(主要为手糊和手工铺贴)发展到近10种;我国复合材料自动化制造技术得到较好发展,自动铺带、自动铺丝以及预浸料自动拉挤等先进高效的工艺技术正逐步投入应用,发展了热熔预浸料生产和热压罐复合材料成型工艺技术、纤维/布带缠绕成型技术、树脂传递模塑料成型工艺(RTM)成型技术和复合材料结构整体成型技术,复合材料制造技术体系初步形成,基本满足了航空、航天、兵器、能源和交通运输领域的需求。不同生产工艺分别适用于不同性能的复合材料制品生产,具体如下:

1、拉挤工艺及其制品:拉挤类复合材料制品主要包括复合材料塔杆、复合材料桥架、复合材料电缆支架、碳纤维复合芯导线等电力绝缘类产品,以及桥梁、隧道等基础设施建设用型材产品等。此外,连续拉挤板材类产品,尤其是采光板类产品在工业厂房、农牧业等领域受到越来越多的关注。

2、缠绕工艺及其制品:当前,缠绕类复合材料制品主要包括输(排)水管类产品、石化及食品用贮罐、高压管道、脱硫塔、车载气瓶等,相关产品被广泛应用于化工、食品、酿造等领域。

3、压制工艺及其制品:当前,压制类复合材料制品主要包括SMC/BMC模压汽车部件、电力开关柜、电表箱和绝缘零部件、建筑人造石等。近年来,压制板材类产品异军突起,尤其是夹层板类产品在轨道交通、商用车、船舶、体育器材等领域应用快速增长,成为兼具结构与功能性的轻质高强材料。

4、液体模塑工艺及其制品:复合材料液体模塑成型技术,是指将液态聚合物注入铺有纤维预成型体的闭合模腔中,或加热熔化预先放入模腔内的树脂膜,液态聚合物在流动充模的同时完成树脂与纤维的浸润并固化成型为制品的一类制备技术。真空辅助树脂传递模塑、树脂浸渍模塑成型工艺、树脂膜渗透成型工艺、结构反应注射模塑成型工艺,是最常见的液体模塑成型技术。当前该类制品主要的产品包括风电叶片、风电机组罩体等,尤其是用于海上风电的大型化风电叶片,成为研发热点。此外,由于液体模塑成型具有成本低、工艺灵活、可成型大型复杂制品、可加筋加芯及插入物、整体成型等优点,逐步用于生产各种大型部件,应用于船舶、汽车、轨道交通等领域。

中金企信国际咨询公布的《全球及中国复合材料制品全产业链市场专项调查研究及投资战略可行性报告(2023版)》

(4)结构功能一体化复合材料技术趋势:我国结构功能一体化复合材料技术发展显著,结构吸波和透波复合材料在新型飞机、导弹、舰船、地面车辆等领域得到大量应用。结构装甲复合材料兼具抗弹防护和结构承载功能,第一代的抗弹/结构复合材料——高强玻璃纤维增强树脂基复合材料,性能已达到美国MIL-46197A结构装甲复合材料标准,已用于多种装甲装备的舱门舱盖。第二代的抗弹/结构复合材料具备抗弹、承载、隐身等多功能一体化的特点,在保持较高刚强度和抗弹性能的情况下,在较宽雷达波段吸波效果突出,已用于坦克大型动力舱顶盖和外露部件。我国树脂基防热复合材料在载人航天和星空探测等发展计划的推动下,研制出蜂窝增强低密度树脂基防热复合材料并在载人返回舱上实现成功应用。

(5)复合材料被规模化应用细分市场分析:经过六十余年的发展,当前纤维复合材料行业在制造技术、生产规模、产品品种等方面取得了长足的发展,我国复合材料的产量已经多年位居全球第一,超过全球总产量的30%;近几年热固性复合材料年产量均在500万吨左右(通过每年树脂在复合材料行业的应用推算)。其中重点应用领域涉及到了交通运输(汽车、轨道交通、机场建设等基础设施)、电子电器、绝缘、防腐、石油化工、食品卫生、清洁能源(风力发电、水利发电、火电防腐除尘等)、市政建设、水利工程、建筑建材(结构、卫浴、门窗、装饰等)、游乐设施、体育用品等。复合材料已经成为国民经济各支柱产业中不可替代的材料。

和主要发达国家相比,我国人均复合材料消费量仍然偏低,中低档制品居多,下游市场分散。中国的复合材料市场在未来预计将持续增长,随着新能源、交通运输、建材、环保、航空和国防等行业的发展和中国经济的快速发展,中国的复合材料应用市场广阔。

中金企信国际咨询公布的《全球及中国玻璃纤维行业专项深度调研及投资规划指导可行性预测报告(2023版)》

(6)相关联行业现状:

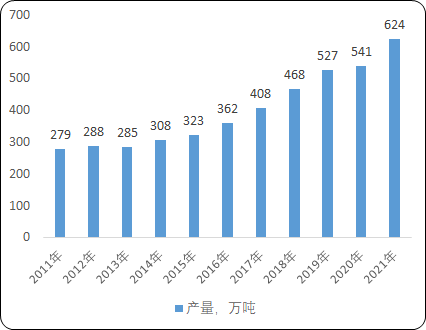

1、增强材料行业现状:通过持续不断的技术研发和产业升级,我国的玻璃纤维生产技术已经处于全球领先地位,发展势头良好,市场供应充足。

2011-2021年中国玻璃纤维产量现状分析

数据整理:中金企信国际咨询

2011-2021年,我国玻璃纤维产量逐年增长,年复合增长率为8.52%。2021年,国内玻璃纤维纱总产量达624万吨,同比增长15.34%,增幅巨大,主要原因系:一方面,“双碳”背景下,国内新能源汽车、风电、建筑节能等领域需求持续发力;另一方面,新冠疫情导致海外产能受限,外贸出口重回上升通道。

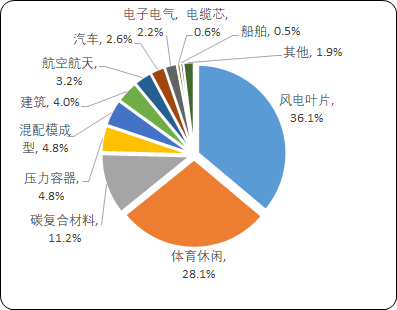

2、国产碳纤维市场占有率分析:碳纤维作为增强材料,在复合材料生产中的使用量仅次于玻璃纤维。我们碳纤维产业处于发展初期,产量及市场占有率较低,产品质量的稳定性还有待提高。2021年中国碳纤维总需求为6.24万吨,同比增长27.7%,其中,进口量3.31吨(占总需求53.1%,进口量较2020增长9.2%),国产纤维供应量为2.93吨(占总需求的46.9%,供应量较2020年增长58.1%)。在国内碳纤维的需求量持续增长的环境下,国产碳纤维供应量增长速度相比进口碳纤维供应量增长速度较快,未来国产碳纤维有望替代进口碳纤维,成为国内市场的主要供应者。

中国碳纤维需求超高增长的主要驱动者是风电叶片市场:2021年风电消耗2.25万吨碳纤维,对比2020年的2万吨,增长率为12.5%。2018年我国风电行业使用的碳纤维全部依赖进口,2019年用于风电的国产碳纤维约有1,000吨,预期未来风电叶片用量的快速增长将给国内碳纤维企业带来难得的发展机遇。

2021年中国碳纤维消费市场需求规模比重分析

数据整理:中金企信国际咨询

3、树脂基体材料产业链现状:用于复合材料生产的树脂包括热固性树脂和热塑性树脂两大类。其中热固性树脂包括不饱和聚酯树脂、环氧树脂、酚醛树脂、乙烯基酯树脂等,热塑性树脂主要包括聚丙烯、聚碳酸酯、聚酰胺和聚砜等。

近年来,我国合成树脂行业规模和技术不断进步,形成了比较完整的产业链,综合实力明显增强,产品结构调整初见成效。根据中金企信统计数据,2021年中国合成树脂产量为10765.4万吨,同比增长4%;合成树脂表观需求量为12946万吨,同比下降3.6%。“十四五”以来,我国合成树脂产业链不断延伸,自给率大幅提高,从部分依赖进口转变为绝大部分国产化,某些产品达到国际先进水平。特别是随着现代煤化工迅猛发展,实现了合成树脂原料多元化,合成树脂产品正从低端逐步向中高端发展,通用树脂向专用树脂发展。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。