2023年男装行业市场销售规模结构研究预测及重点品牌市场占有率分析

(1)中国男装发展历程:从服装行业上中下游价值链划分的角度看,我国男装企业和品牌已取得长足发展,中国男装的品牌发展经历了以下几次变迁,即OEM生产阶段、制造商品牌阶段、商业品牌阶段、零售商品牌阶段。

OEM生产阶段是我国男装品牌发展的启蒙阶段。20世纪80年代中期,来样加工贸易兴起,OEM成为中国纺织服装企业最初主要采取的经营模式。OEM的本质是通过大规模的加工贸易来获取稳定收入。此时,国内男装行业尚无品牌和时尚的意识。

中国第一批男装品牌是由OEM代工模式发展而来,其品牌的诞生建立在制造业的基础之上,故称为制造商品牌。其前身是服装制造厂商,在与国际化服装品牌的合作过程中,通过引进先进的制造技术和管理方法,在加工品质、生产规模等方面取得了相对的产业优势,逐渐成为了优秀的服装加工企业。制造商品牌拥有大规模的生产基地和强大的生产加工能力。

20世纪90年代崛起的男装品牌大部分通过弱化生产环节,以抓住产业链附加值较高的设计和销售环节的方式取得了迅速发展,中国男装的发展进入了商业品牌阶段。商业品牌企业资金实力、设计研发能力、品牌包装能力等具有明显优势,生产环节弱化,下游的销售网络、渠道建设能力强。此时的服装品牌已经在以消费者需求为核心来迎合消费者。

21世纪至今,随着全球经济发展放缓,中国服装制造业也进入新的转型期,目前,中国的制造商品牌和商业品牌都已进入重要转型期,正悄然向零售商品牌迈进。所谓零售品牌商,指的是一种从服装的设计制造开始到销售终端完全由企业统一执行,在价值链上高度垂直统一的经营模式。新时期下,消费群体需求多样,强烈主张彰显个性和价值观,同时市场的时尚变化也比较迅速,因此男装企业向零售商品牌迈进也便显得日益迫切。通过这种新的经营模式,男装企业将深度掌握、整合产业链各环节,逐步加强对于销售终端的把控,凭借着更优质的服务以及更快速的市场响应力来打造专属的竞争优势。

中金企信国际咨询公布的《全球及中国男装市场发展战略研究及投资可行性预测咨询报告(2023版)》

(2)男装市场规模现状:随着社会经济迅速发展、中产阶级崛起,中国正迎来消费升级的大转型,中国男士变得更为注重风格与时尚,更加愿意对自己的外表进行投资。根据中金企信统计的数据,2010-2022年,我国男装行业市场规模由3369亿元增加至5323亿元,年均复合增长率为3.9%。2020年上半年外部因素导致全国范围内的居民居家隔离、外出活动减少,对男装行业造成了短期的冲击,2020年中国男装行业市场规模大幅下降至5108亿元,同比下降12%。相对于服装类其他子行业,由于男性消费者服装消费频次较低,男装行业终端客流对实际销售影响关联度要弱于大众休闲服饰,外部因素的影响程度更低。自2022年底外部因素影响减弱,预计2025年中国男装市场规模将达到6190亿元,从中长期来看,外部因素对行业产生的不利影响因素将逐步消除。

基于当前消费群体年轻化及需求差异化愈加强烈的现状,规模化、批量化的生产模式已无法满足消费者个性化需求。随着新中产阶级的崛起与Z世代青年群体的消费力逐渐增强,男性服装消费将不再单单满足于基础款的选择,向着更加注重年轻化、休闲化的方向发展,时尚休闲和休闲商务男装市场有望持续较快成长。而鉴于男性相较于女性更注重消费决策高效性,品牌知名度更高的公司受益更明显。

(3)男装产业区域特点:中国男装行业由加工业为起始,经过多年的发展,已经建立了比较完备的服装工业体系,在生产、管理、营销、品牌树立等各个环节上都日趋合理和完善,形成了比较成熟的男装产业链。从产业分布来看,我国男装产业目前已经形成以上海、宁波、温州为代表的“浙派”男装产业集群,以北京为代表的“京派”男装产业集群,以江苏常熟为代表的“苏派”男装产业集群,以闽东南的石狮、晋江为代表的“闽派”男装产业集群,以及借助港、澳等地区优势而独立成长的粤南珠三角“粤派”男装产业集群。同时,青岛、武汉、大连、成都等地市也有少量的大牌或成长性品牌。

在不同的发展时期,通过不同的外部资源、行业资源和其他产业资源,产业集群各方在发展过程中也逐步形成了各自不同的产品体系。其中,“浙派”男装具有明显的中西融合特点,产品风格时尚、端庄稳重,主要以商务正装为主,近些年逐步向商务、白领休闲方向发展,代表品牌有雅戈尔、报喜鸟、罗蒙等;“京派”男装讲究洒脱稳重,主要产品以商务休闲装为主,代表品牌有威可多、依文、GORNIA等;“苏派”男装风格相对柔雅,做工精致,主要产品以丝绸服饰、羽绒服、职业装为代表,代表品牌有红豆、波司登、海澜之家等。“闽派”男装以爱拼敢赢的闽南精神为依托,呈现出显著的阳刚特色,目前以男式休闲服装为主,代表名牌有劲霸、七匹狼、爱登堡、富贵鸟、九牧王等;“粤派”男装受港台时尚服饰的影响,融新潮与实用为一体,侧重个性男装、商务休闲装,代表品牌有迪柯尼、珈仕达、卡尔丹顿、富坤、金利来、卡宾等。

(4)男装市场竞争现状:自2013年服装行业由粗放式增长进入调整期以来,品牌男装企业纷纷基于最为重要的产品、渠道、品牌力三大模块进行调整,以提高自身的运营效率和品牌竞争力,提升在激烈的市场竞争中的优势地位。产业链的整合、商业模式的创新,都在推动着男装行业向高集中度的方向发展。

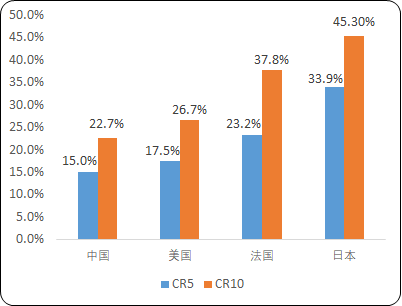

根据中金企信统计数据,从2013年开始我国男装行业的市场集中度便逐步提升,截至2022年,我国男装行业前五大品牌的企业市场份额(CR5)上升了7个百分点,进一步突破到了15.0%,而前十大品牌的企业市场份额(CR10)更是提升了9个百分点,攀升到了22.7%,整体来看,行业整合力度逐步加大。

虽然近年来我国男装行业集中度有所提升,但与发达国家成熟市场相比,我国男装行业集中度仍相对较低。根据中金企信统计数据,2022年中国、美国、法国和日本男装市场前五大品牌的企业市场份额分别为15.0%、17.5%、23.2%和33.9%,我国与上述国家存在一定差距。

2022年中国、美国、法国、日本男装行业CR5和CR10分析

数据整理:中金企信国际咨询

由此可见,我国男装行业市场集中度仍然存在较大的提升空间。在消费升级背景下,消费者更加注重优质品牌服饰,由此优质龙头企业的市场竞争力将得以进一步加强。在服装行业整体复苏的大环境下,随着男装行业越来越注重精细化运营,注重产品质量和设计能力,转型后的优质男装企业内生良性增长和外延扩张恢复并存,优势男装品牌的市场份额有望得到进一步提升。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。