2023年PCB行业下游市场需求规模前景预测及投资建议规划可行性研究

(1)全球PCB行业竞争格局分析:全球PCB行业分布地区主要为中国大陆、中国台湾、日本、韩国和欧美地区,随着近些年来全球PCB产能向中国转移,目前中国已经是全球PCB行业产量最大的区域。

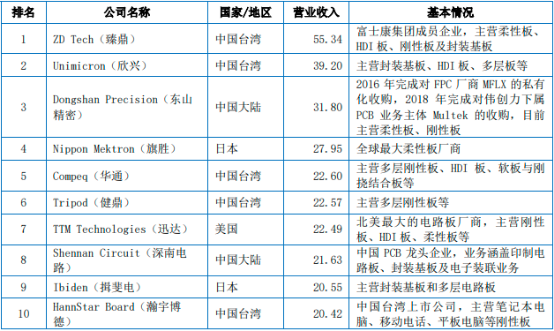

全球印制电路板行业集中度不高,生产商众多,市场竞争充分。虽然目前PCB行业存在向优势企业集中的发展趋势,但在未来较长时期内仍将保持较为分散的行业竞争格局。根据中金企信统计数据,2021年全球前十大PCB厂商收入合计为284.55亿美元。2021年全球前十大PCB厂商的销售情况如下:

2021年全球前十大PCB厂商收入分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《PCB行业调研分析及投资战略预测评估报告(2023版)》

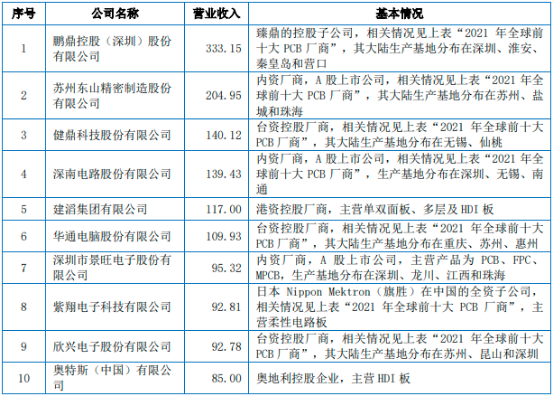

(2)中国大陆PCB行业竞争格局分析:从中国大陆市场来看,PCB企业大约有1,500家,主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。其中,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资企业数量众多,产业集中度低,在规模和技术水平上与外资相比仍存在差距。

2021年中国大陆主要PCB厂商排名分析

数据整理:中金企信国际咨询

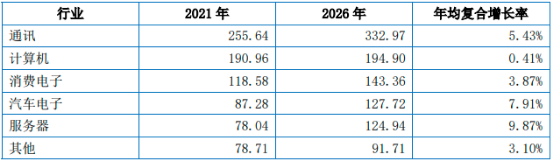

3、下游应用市场分析:PCB下游分布广泛,主要包括通讯、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗器械等。

2021年全球PCB主要下游行业市场规模及未来市场应用规模预测

单位:亿美元

数据整理:中金企信国际咨询

下游行业的发展是PCB产业增长的动力。当前,云计算、大数据、人工智能、物联网等新技术、新应用不断涌现、发展,随着5G网络建设的大规模推进及商用,将催化电子产品相关技术和应用更快发展、迭代、融合。在通信代际更迭、数据流量爆发式增长的背景下,高速、大容量、高性能的服务器将不断发展,将会对高层数、高密度、高频高速印制电路板形成大量需求;在5G网络建设过程中,通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等通信设备对PCB的需求增加;随着电动汽车普及率提高、汽车电子化程度加深、先进驾驶辅助系统(ADAS)的渗透率提高以及自动驾驶技术和车联网的不断发展,汽车不仅对PCB用量大幅提升,对高端PCB的需求也在迅速增长。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。