报告发布方:中金企信国际咨询《“十四五”中国电源管理芯片行业市场全景调研与投资前景展望分析(2024)》

中金企信国际咨询相关报告推荐(2023-2024)

《领先品牌证明:电源管理芯片行业全球及中国市场占有率专项报告(2024版)》

《2024-2030年电源管理芯片行业深度调研及投资前景可行性预测报告》

《2024-2030年电源管理芯片行业市场全景调研分析及竞争战略可行性评估报告》

《全球与中国通信网络设备市场发展趋势及竞争格局评估预测报告(2024版)》

《中金企信发布-射频前端市场深度调查:市场规模发展现状及行业竞争格局分析预测》

1、电源管理芯片行业概况

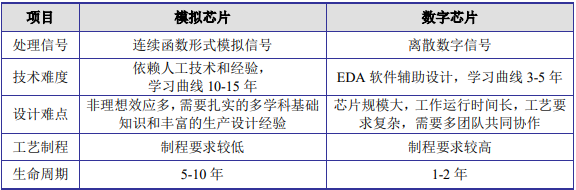

(1)电源管理芯片是模拟芯片最大细分市场,设计依赖人工技术和经验

电源管理芯片属于模拟芯片的分支。按照功能应用的不同,模拟芯片可分为电源管理芯片和信号链芯片。根据数据,2020年电源管理芯片占全球模拟芯片市场份额的62%,是模拟芯片最大的细分市场。

与数字芯片相比,模拟芯片设计依赖人工技术和经验,具体情况如下:

电源管理芯片是电子设备的电能供应中枢和纽带,主要负责电子设备所需电能的变换、分配、检测和管理,主要功能包括电压/电流的转换、电池的充放电管理、监测和保护等。由于大多数电子产品及设备等具有电源管理的需求,故电源管理芯片应用领域较为广泛,且随着快充充电器、智能音箱、新能源汽车等新产品的出现,电源管理芯片的应用领域进一步拓宽,具有较大的市场发展空间。

(2)全球电源管理芯片市场持续增长,国外厂商占据主导地位

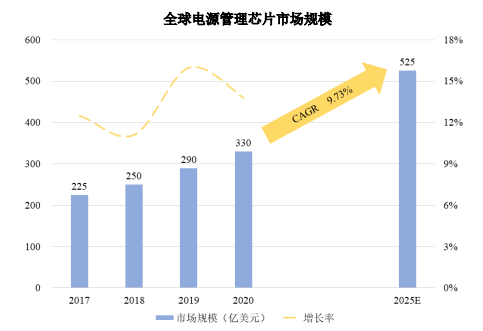

随着5G通信、物联网、新能源汽车等下游市场的发展,电子设备愈发注重对于电能应用效能的管理,从而带动电源管理芯片需求的增长;此外,随着电源管理芯片的功能更加精细复杂,产品迭代带来的需求亦使得电源管理芯片市场受益。根据中金企信的数据,2020年全球电源管理芯片市场规模为330亿美元,预计2020年至2025年,年均复合增长率为9.73%,2025年市场规模将达到525亿美元。

数据整理:中金企信国际咨询

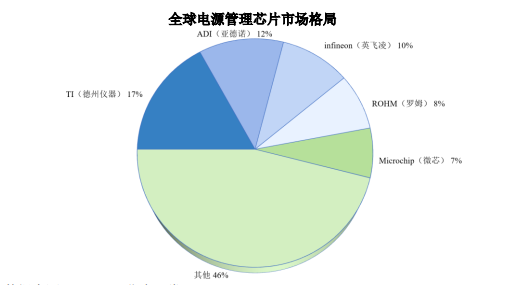

电源管理芯片具有品类丰富、产品系列全等特点,市场整体呈现分散的格局,但总体来看,国外厂商占据主导地位。根据中金企信数据,2022年全球前五大电源管理芯片厂商均为国外厂商,前五大厂商的市场份额合计为54%。国外厂商由于起步较早,凭借资金、技术、客户资源、品牌等方面的积累,目前在全球范围内仍处于主导地位。

数据整理:中金企信国际咨询

(3)我国电源管理芯片市场增速高于全球平均水平,市场空间广阔

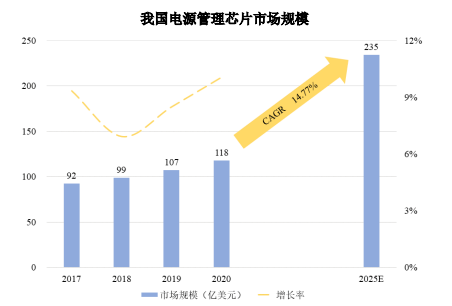

根据数据,2020年我国电源管理芯片市场规模为118亿美元,约占全球36%的市场份额。随着智能手机、平板电脑等传统消费电子类产品稳步增长,同时可穿戴智能设备、智能音箱、扫地机器人、新能源汽车等新兴产品市场需求逐步上升,预计2020年至2025年,我国电源管理芯片市场规模年均复合增长率为14.77%,增速高于全球平均水平。2025年市场规模将达到235亿美元,市场空间广阔。

数据整理:中金企信国际咨询

2、行业未来发展趋势

(1)国产替代趋势显现

基于国内电源管理芯片行业的快速发展,并叠加国际政治经济等因素进一步加剧国内客户保障供应安全性、稳定性的需求,国产电源管理芯片对进口产品的替代效应明显。部分国内电源管理芯片设计企业依靠出色的研发能力,产品技术水平逐步追赶上国外大型企业,部分关键性能指标达到甚至超过国外领先厂商产品;并依靠着本土成本优势、服务优势等,在多个应用领域逐步实现国产替代。

(2)由单一产品向多品种方向发展

电源管理芯片属于模拟芯片的分支,具有较为依赖人工技术和经验、学习周期较长、工艺制程要求相对较低等特点;目前全球电源管理芯片主要由TI(德州仪器)、Infineon(英飞凌)、ADI(亚德诺)等国外大型厂商占据,上述厂商产品种类丰富,基本覆盖电源管理芯片各品种类型。基于上述两方面原因,我国电源管理芯片企业在发展过程中多采取由单一产品向多品种转变的策略,即通过专注于某一细分领域并具有较强竞争力后,逐步向其他细分领域拓宽。