报告发布方:中金企信国际咨询《2025-2031年中国半导体行业下游应用领域分析及优势企业竞争份额评估报告-中金企信发布》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2024-2025)

《2024-2030年全球及我国无线通信模组行业市场监测及头部企业市场占有率排名调研报告-中金企信发布》

《2024-2030年中国智能制造装备行业区域细分市场调研与投资风险研究预测报告》

《2024-2030年中国智能配电设备行业区域细分市场调研与投资风险研究预测报告-中金企信发布》

《2024-2030年全球及我国智能网络摄像机行业市场监测及头部企业市场占有率排名调研报告-中金企信发布》

《2024-2030年全球及我国相控阵雷达行业市场监测及头部企业市场占有率排名调研报告-中金企信发布》

半导体是指在常温下导电性能介于导体与绝缘体之间,且导电性能可控的材料。由半导体制成的器件可分为四大类,分别是:集成电路、分立器件、光电子器件以及传感器。相关门类产品包含的具体种类繁多,广泛应用于消费类电子、网络通讯、智能汽车、精密电子、工业控制等领域。

半导体的产业链由上游的半导体材料和半导体设备,中游的半导体生产及下游的半导体应用组成。其中半导体生产又包括了设计、制造和封装测试的环节。

半导体行业作为现代信息技术产业的基础和核心,已成为关系国民经济和社会发展全局的基础性、先导性和战略性产业,在推动国家经济发展、社会进步、提高人民生活水平以及保障国家安全等方面发挥着广泛而重要的作用,是当前国际竞争的焦点和衡量一个国家或地区现代化程度以及综合国力的重要标志之一。

(1)全球半导体行业发展态势

2010年,以iPad/iPhone为代表的移动终端面世并开启移动互联网时代,半导体行业由此进入较长的上行周期。2019年,由于全球固态存储及PC、智能手机需求增长放缓,加上全球地缘政治因素带来的市场不确定性增加,半导体市场十年间首次萎缩,跌幅达12.04%。2020年后,尽管受到各种不利因素的冲击,全球半导体市场仍然强劲复苏。全球半导体贸易统计组织(WSTS)数据显示,2021年全球半导体市场规模已达5,559亿美元,同比增长26.23%。

数据整理:中金企信国际咨询

全球半导体行业在发展历程中呈现出了如下特点:

①行业分工明确

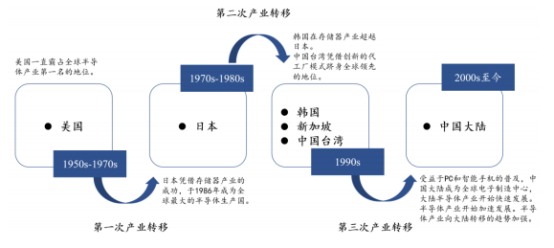

当下半导体行业垂直分工模式不断深化,各国/地区普遍选择将精力集中于半导体制造的某一关键环节上,如荷兰在极紫外(EUV)光刻机方面确立了垄断地位,日本具备化学品和生产设备方面的优势地位,韩国在存储芯片的设计和制造方面处于领先地位,中国台湾则在半导体代工中位居世界前列。

②西方国家在全球半导体行业中仍处主导地位

西方国家在半导体领域起步时间较早,资本性支出长期维持高位,且产业发展成熟度较高,目前西方国家在全球半导体行业中仍处主导地位。其中,美国凭借完整的产业链和丰富的技术专利积累,在半导体领域长期保持了全面领先。据半导体产业协会(SIA)统计,2020年总部位于美国的半导体在全球半导体销售额中占据了47%的份额。

③半导体行业目前处于第三次转移阶段

半导体产业最初起源于美国,后随着半导体制造技术和成本的变化,半导体产业格局已经经历了从美国到日本再到韩国、新加坡以及中国台湾的转移。2000年至今,全球半导体产业正发生第三次转移,中国大陆依靠全球最大的消费市场吸引了大量产能,据统计,2021年至2022年全球预计建设投产的29座半导体晶圆厂中有8座位于中国大陆,占比达27.59%。

历次半导体产业转移情况如下图所示:

数据整理:中金企信国际咨询

(2)中国大陆半导体行业发展态势

受益于全球半导体产业的第三次转移进程与国家政策支持,中国大陆半导体产业全方位成长,在半导体设计、制造、上下游支持等方面均取得了长足的进步。

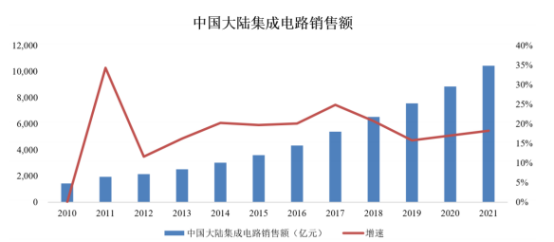

我国半导体行业规模在过去十年间经历了稳步增长的阶段。根据中国半导体行业协会统计结果,中国大陆集成电路销售规模已由2010年的1,440亿元增长至2021年的10,458亿元,年复合增长率为19.75%,远超全球平均水平。

数据整理:中金企信国际咨询

在此期间,中国大陆也培育了一批优秀的半导体厂商。根据统计,中国大陆企业中芯国际2021年营收在全球代工企业中排名第四。同时,华为海思、紫光展锐、北方华创、中微、拓荆科技等一批优质半导体企业也在各自领域内快速增长。