冷链物流泛指产品在生产、贮藏运输、销售,到消费前的各个环节始终处于规定的温度区间,以保证产品质量、减少过程损耗的一项系统工程,涵盖产品预冷、冷藏包装、冷藏存储、冷藏运输等不同环节。冷链物流产品类型多样,其中食品类占比超过七成,为冷链的核心业务;医药类占比20%左右,因关系生命健康,对合规性和可追溯性要求极高,需要满足药监部门监管标准;此外还有一些工业品及特殊商品,占比5%左右,在特定低温条件下也需依赖专业冷链支持。

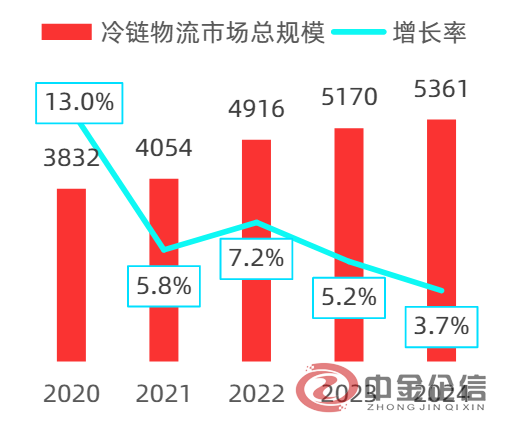

中国物流与采购联合会公布的数据显示,中国冷链物流市场呈现出强劲的增长态势。2024年我国冷链物流整体处于承压前行、逐步企稳回升的震荡发展态势。全年冷链物流需求总量为3.65亿吨,同比增长4.3%。冷链物流总收入为5361亿元,同比增长3.7%。此外,新能源冷藏车销量实现爆发式增长,全年销量达到21368辆,同比增长350.8%。这些数据表明,中国冷链物流市场正迎来快速发展期,市场需求持续增长,技术革新不断加速。

冷链物流市场总规模及增长率

数据整理:中金企信国际咨询

冷链物流行业的主要增长驱动力来自三个方面:一是B端餐饮连锁化率提升,2024年中国餐饮连锁化率达到23%,连锁餐饮对标准化、规模化食材供应的依赖显著拉动速冻及预制菜类冷链需求;二是C端便捷消费需求崛起,快节奏生活与家庭结构小型化促使消费者偏好即烹、即热类食品,推动冷链产品向家庭场景渗透;三是冷链基础设施持续完善,冷库容量稳步扩张,为冷链服务下沉至三四线城市及县域市场提供支撑。

从产业链结构看,冷链物流可分为上、中、下游三大环节。上游主要包括冷链设备与材料的制造,如冷藏车、冷库、制冷机组、压缩机、保温材料(如黑白料、异氰酸酯)、电控系统及钢材等原材料。中游为核心运营环节,涵盖冷链运输(干线+城配)、仓储(冷库运营)、以及包装、分拣、贴标等增值服务。下游则覆盖食品、医药、化工、花卉及电子产品等多个应用领域,终端客户包括超市、便利店、餐饮企业、生鲜电商平台及医院等。

中国冷链物流市场集中度日益提高,冷链仓储、运输、配送、装备制造等领域形成一批龙头企业,不断延伸采购、分销、信息等供应链服务功能,资源整合能力和市场竞争力显著提升。当前,中国冷链物流十大潜力企业分别为顺丰冷链、京东物流、中外运冷链、希杰荣庆物流、万纬冷链、鲜生活冷链、宇培供应链、安鲜达、中集冷链、苏宁物流。

未来,行业将加速向智能化、绿色化迈进。智能化方面,物联网、大数据等技术深度应用,实现冷链全程精准监控与智能调度,提升效率、降低损耗。绿色化方面,新能源冷藏车逐渐普及,光伏冷库等绿色设施投入使用,推动行业节能减排。同时,行业集中度将进一步提升,头部企业凭借资金、技术优势,通过并购、整合等方式扩大规模、完善网络。中小企业则聚焦细分领域,如特色农产品冷链、医药冷链等,以差异化竞争谋求发展,共同推动冷链物流行业迈向高质量发展新阶段。

报告发布方:中金企信国际咨询

此报告共计十个章节,总览如下(说明:历史数据2020-2025年,预测数据2026-2032年。此报告为常规版研报如有更多特定需求可选择定制,我司会根据客户需求提供整套完善解决方案。):

第一章 全球冷链物流市场分析

第二章 中国冷链物流市场发展分析

第三章2020-2025年中国冷链物流产业主要经济指标分析

第四章 我国冷链物流市场竞争分析

第五章 中国冷链物流行业市场分析

第六章 我国冷链物流行业市场调查分析

第七章 冷链物流企业竞争策略分析

第八章 冷链物流行业发展趋势分析

第九章 冷链物流行业发展趋势与投资战略研究

第十章 2026-2032年冷链物流行业发展预测

中金企信国际咨询相关报告推荐(2025-2026)

《国际物流市场发展趋势分析及“十五五”投资战略可行性评估预测报告(2025版)》

《跨境电商行业市场竞争格局调查分析及发展战略规划评估预测报告(2025版)》

《2025-2031年中国渡船行业发展现状及数据监测投资环境评估报告-中金企信发布》

《全球与中国驮篮行业优势企业竞争份额与发展策略研究报告(2025-2031)-中金企信发布》

《中国航空运输物流行业数据监测分析及运营格局专项调研报告(2025-2031)-中金企信发布》