中金企信国际咨询项目可行性报告专业编制机构,截止2025年已累计完成项目可行性、商业计划书、产业规划、投资价值评估、投资风险评估等项目课题5W+成功案例,覆盖全行业,涉及政府、企业、投行等重点客群。具备五年以上专业实操团队及7000位各领域外聘顾问,项目交付成功率达到98.7%。

用于四肢创伤的高活性人工骨修复材料,是针对骨缺损、骨折不愈合、创伤性骨损伤等临床场景设计的Ⅲ类医疗器械,属于高端生物医用材料。这类材料需具备高骨传导性、高骨诱导性、可控降解、力学匹配与生物安全性等核心特征,能够替代自体骨或传统填充材料,促进新骨快速生成并与宿主骨整合。

中国骨科医疗器械行业起步虽晚,但发展势头强劲。改革开放后,随着海外头部骨科器械企业进入中国市场,国内企业在竞争与学习中不断提升技术、工艺、研发与管理能力,逐步打破外资品牌长期垄断的格局,行业进入高质量发展阶段。根据中金企信最新市场调研数据显示,我国骨科植入医疗器械市场规模从2016年的193亿元增长至2024年的246亿元,复合增长率达3.08%;尽管2022年以来受带量采购政策影响,市场规模阶段性有所调整,但受益于人口老龄化加速、骨科疾病诊疗需求持续提升,行业长期增长动力充足。

我国每年因交通事故、生产安全事故等引发的创伤性骨折,以及脊柱退行性病变、骨肿瘤、骨结核等骨科疾病导致的骨缺损或功能障碍患者数量已超过600万人。随着人口老龄化程度持续加深,骨质疏松性骨折、创伤后骨不连等病例不断增加,进一步拉动了骨科骨缺损修复材料的刚性需求。在此背景下,我国持续加大对生物医用材料领域的研发投入与产业布局,重点推进高分子材料、生物复合材料、组织工程材料等前沿方向的技术突破。

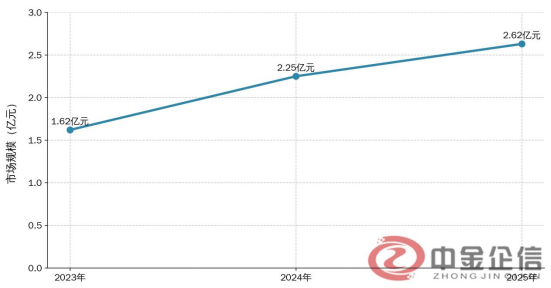

在人口老龄化、交通与运动损伤多发、骨质疏松性骨折高发的多重驱动下,临床对高融合率、快愈合、微创化的高活性人工骨产品需求持续刚性增长,带动用于四肢创伤的高活性人工骨修复材料市场规模快速扩容。2025年,国内用于四肢创伤的高活性人工骨修复材料市场规模2.62亿元,年增速保持在15%以上,显著高于骨科植入医疗器械行业整体增速。

2023-2025年中国用于四肢创伤的高活性人工骨修复材料市场规模

数据整理:中金企信国际咨询

当前,用于四肢创伤的高活性人工骨修复材料临床渗透率仍处于较低水平,市场普及空间广阔。随着集采常态化推进、医保覆盖范围持续扩大、基层医疗机构诊疗能力不断提升,该类产品将从三甲医院逐步向基层医院下沉,有望进一步打开市场空间。

未来中国用于四肢创伤的高活性人工骨修复材料行业,将朝着临床场景更精准、产品功能更复合、市场覆盖更广泛的方向稳步发展。产品将从常规骨缺损修复向复杂创伤、骨不连等细分场景延伸,功能上逐步集成抗菌、载药、可控降解等一体化特性,提升治疗效果与临床适用性。同时,随着临床接受度与准入环境不断完善,产品将由核心医院向基层医疗机构稳步渗透,整体行业向专业化、规范化、普及化方向持续升级。

第一章 总 论

第二章 项目背景及必要性分析

第三章 行业市场分析

第四章 项目建设条件

第五章 总体建设方案

第六章 产品及技术方案

第七章 原料供应及设备选型

第八章 节约能源方案

第九章 环境保护与消防措施

第十章 劳动安全卫生

第十一章 企业组织机构与劳动定员

第十二章 项目实施规划

第十三章 投资估算与资金筹措

第十四章 财务及经济评价

第十五章 风险分析及规避

第十六章 招标方案

第十七章 结论与建议

中金企信推荐报告

《用于四肢创伤的高活性人工骨修复材料全球市场分析报告-中金企信编制》

《用于四肢创伤的高活性人工骨修复材料数据研究分析报告-中金企信编制》

《用于四肢创伤的高活性人工骨修复材料市场投资价值评估报告-中金企信编制》

《用于四肢创伤的高活性人工骨修复材料市场出海战略报告-中金企信编制》

《用于四肢创伤的高活性人工骨修复材料细分数据分析-中金企信编制》