中国白酒行业站在了“调整与革新”的十字路口。一边是消费趋势与市场竞争的双重挤压,渠道变革加剧、存量博弈白热化,另一边是消费结构的深刻迭代,年轻化、低度化需求倒逼行业跳出传统路径,行业经历了剧烈的格局洗牌。

需求端:宏观经济改善拉动白酒需求,优秀商业模式进一步拔升势能。2016年起,地产复苏带动白酒需求持续增长,叠加居民收入提升与消费升级,大众和商务核心消费场景全面扩容。价格端,相较于其他消费品,白酒依托消费心智形成的价格体系在消费升级的驱动下演变得更为明显,在经济周期上行阶段的弹性进一步释放,消费信心与酒价同步提升。

供给端:产能约束扩大供需缺口,产品结构提升和费投收缩带来量、价、利三升。前期调整周期内多数酒企谨慎规划产能布局,在需求边际提升背景下,供给端弹性受于设备、厂房等重资产制约,短期内产能难以实现大规模扩产。头部企业主动收缩下沿产品投产,有限产能投放分配至更高价位产品,加之费投节奏控制与结构性提价,推动行业整体利润率中枢上移。

渠道端:黄牛囤货放大金融属性,供需错配推高白酒价格中枢。以茅台为代表的高端白酒兼具存货升值与资产配置属性,在流动性宽松背景下,市场对确定性资产的配置意愿增强,叠加价格长期上涨预期与多轨价格体系支撑的投资/收藏逻辑,渠道加杠杆囤货行为频现,进一步挤压终端开瓶消费需求、加剧供需结构性失衡,价格飙升累积泡沫,周期波动随之放大。

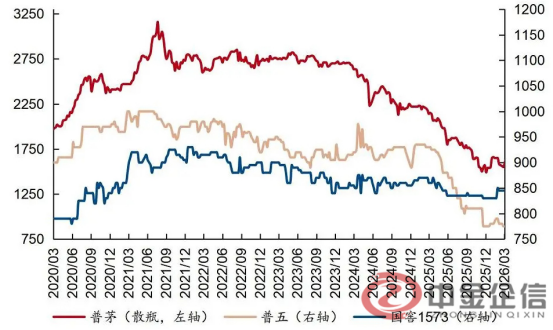

根据中金企信发布《定制报告:白酒行业细分产品市场监测及发展策略研究报告》:2021年中至 2025 年中,场景限制叠加地产拖累,白酒需求持续疲软,而酒企为实现报表高增,持续向经销商压货,渠道库存逐步累积,白酒批价进入下行通道,普茅酒价从 3000+元/瓶回落至 2000 元/瓶左右,而次高端酒价出现倒挂,经销商利润空间大幅缩减乃至亏损。在厂商利益重新分配的博弈过程下,酒企控货挺价难度上升,价格倒挂现象开始蔓延,渠道端信心持续走弱,供需矛盾进一步显现。

数据整理:中金企信国际咨询

2025年白酒行业整体呈现出“量减、价低、利缩”的结构性调整态势,白酒产销量继续下滑,并且向优势产区与名酒集中,虽然头部酒企销售收入在高端产品结构提升与提价策略支撑下保持了相对平稳,但整体增速放缓;行业集中度进一步提升,中小型酒企面临更严峻的出清压力。电商、直播、私域等新模式不断冲击着传统酒类销售体系,行业正从规模扩张转向价值竞争与品质深耕阶段。

展望2026年,头部酒企的集中度将进一步提升,行业竞争将从价格战转向品质战、品牌战;渠道将更加扁平化、数字化,即时零售与直营渠道的占比将持续提升;产品将更加适配消费需求,年轻化、健康化、个性化成为创新方向。随着消费需求的逐步复苏、企业创新的持续深化、消费环境的不断优化。

中金企信国际咨询集“全路径数据资源、专业实操团队、各领域专家顾问、17万+例各类项目成功案例经验”等专业优势为各领域提供定制报告服务,涉及数据分析报告、出海战略报告、“一带一路”报告、“十五五”报告、调查报告、洞察报告、产业链报告、投资咨询报告、进入性研究报告等。

中金企信国际咨询相关报告推荐(2025-2026)

《2026-2032年全球与中国白兰地市场全景监测调研与竞争战略可行性评估报告-中金企信发布》

《全球米酒行业市场发展态势分析及竞争战略可行性评估预测报告(2025版)》

《2025-2031年酱香型白酒行业市场竞争格局调查分析及发展战略规划评估预测报告》

《2025-2031年利口酒行业市场监测及投资环境评估预测报告-中金企信发布》

《中国无醇啤酒行业“十五五”全景调研及投资前景展望预测报告-中金企信发布》